国泰君安研究所银行组 2019-11-28 11:20:30

邮储银行正在打造一块“零售翡翠”,既有好料,又有好工。逻辑独特性和稀缺性支撑强估值,合理价格区间5.61-7.00元/股,对应19年0.96-1.20倍PB。

作者:邱冠华、梁凤洁、袁梓芳、郭昶皓

具体参见2019年11月27日报告《好料、好工打造零售翡翠——邮储银行新股定价分析报告》

►合理定价

初步询价结果为5.50元/股,对应19H1末1.00倍PB。我们认为合理定价区间为5.61元-7.00元,对应19年0.96-1.20倍PB,主要根据:①根据国有银行平均A/H溢价率21%,邮储银行H股股价对应A股合理定价区间下限为5.61元/股。②根据零售型银行平均PB(19E)为1.52倍,考虑邮储银行零售估值溢价或不能一次性纳入估值,按19年1.20倍PB给予合理定价区间上限,即7.00元/股。

►投资亮点:好料好工打造零售之翡翠,兼具稳健性和成长性

1、竞争优势:好料好工打造零售之翡翠。邮储银行正在打造一块“零售翡翠”,既有好料——得天独厚的客户基础和网点资源,又有好工——清晰的战略、精干的团队和高效的执行。

2、财务指标:表现优秀并且提升空间大。①财务表现优秀:盈利能力较强,2019年前三季度ROE在可比同业中仅次于招商银行;资产质量优异,不良率和关注率均为可比同业最优秀水平。②提升空间巨大:拨备厚实反哺空间大、资产结构优化空间大、管理效率提升空间大、中间业务成长空间大,未来业绩弹性可观。

3、补充资本:A股IPO有效补充资本。测算可募资280(不行使绿鞋)-322亿元(全额行使绿鞋),静态测算约可提升核心一级资本充足率59-68bp。资本水平有效补充,为资产结构优化提供有力保证。

►机制设计:战略配售+绿鞋维护股价稳定。①战略配售占比约40%;②锁定期设置,战略配售、网下配售各锁定12、6个月;③绿鞋机制,新股发行30天内若低于发行价,43亿资金将入场维护股价稳定。

►盈利预测:基于业绩弹性和H股原预测,上调19/20/21年净利润增速预测至16.28%(持平)/14.54%(+0.76pc)/14.90%(+1.44pc),EPS 0.72(-0.01,因摊薄)/0.78(-0.04)/0.90(-0.04)元,BVPS 5.84/6.37/6.99元。

►风险提示:经济失速,不良爆发

1.IPO询价结果估值合理

根据最新公告,邮储银行A股IPO拟发行不超过51.7亿股(不考虑超额配售选择权的情况下),发行初步询价结果为5.50元/股,对应2019年中报1.0倍PB。

我们认为邮储银行A股IPO的估值水平较为合理,未来股价仍有上行空间。

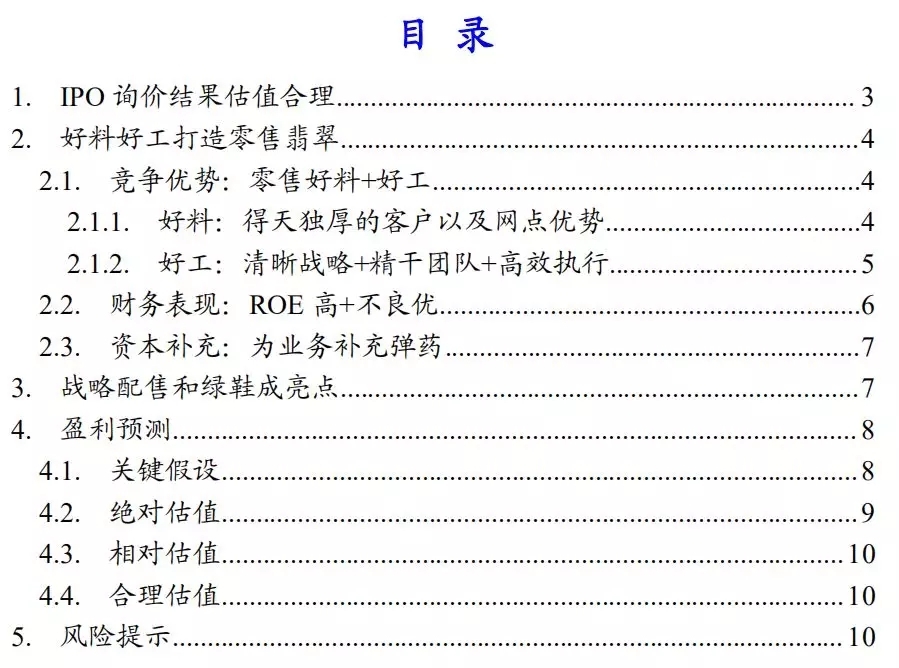

①从PB-ROE定价体系:邮储银行2019年前三季度年化ROE为15.7%,目前定价对应的估值符合PB-ROE定价规律(见下图)。

②从A/H股溢价的角度:国有银行平均A/H溢价率为21%、股份行达到29%,2019年H股回A银行的定价溢价率也明显超过30%。邮储A股IPO定价对应的A/H溢价率为19%,相对同业来说较低。

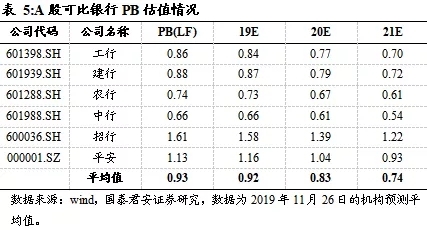

③从零售银行溢价的角度:截至2019年11月26日,招商银行、平安银行、宁波银行、常熟银行最新PB估值分别达到1.61、1.13、1.83、1.40,均享有零售银行的溢价。而邮储银行正是国有银行中代表性的零售型银行,且独具优势,理应享有零售银行的溢价,目前仍未纳入到估值当中。预计随着业绩逐渐兑现,零售银行溢价将进一步反应到估值当中。

根据以上逻辑,我们认为邮储银行合理定价区间在5.61元-7.00元。

①根据国有银行平均A/H溢价率21%,邮储银行H股股价对应A股合理定价区间下限为5.61元/股,对应2019年0.96倍PB。

②根据零售型银行平均PB(19E)为1.52,考虑邮储银行零售估值溢价或不能一次性纳入估值,按照2019年1.20倍PB给予合理定价区间上限,即7.00元/股。

2.1.竞争优势:零售好料+好工

2.1.1.好料:得天独厚的客户以及网点优势

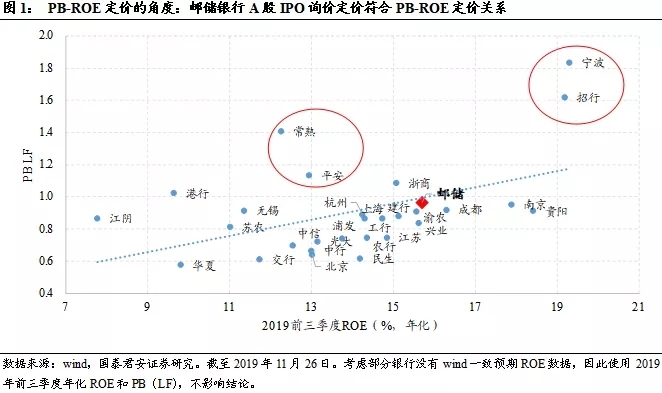

邮储银行拥有得天独厚的零售客户基础和网点优势。截至2019年中,邮储银行个人客户数量高达5.89亿户,覆盖超过中国人口总量的40%,仅次于工商银行。19H1末网点数高达3.97万个,其中自营网点7945个,代理网点3.17万个,覆盖超过99%的县域地区。数量上不但一直稳居全国第一,且数量超过第二、第三网点数之和。

这样的网点布局使得邮储银行拥有独特的经营优势:相比其他大型商业银行,邮储银行拥有更广泛、更深入的网络覆盖,尤其是在大型银行布局较少的县域和农村地区(网点占比70%)和中西部地区(网点占比56%);相比农村金融机构,邮储银行又能够提供更综合化、更专业化的产品和服务。

代表性零售型国有银行。截至2019年中,邮储银行个人存款占存款总额的87%,为可比同业第一高;个人贷款占贷款总额的54%,仅次于平安银行。邮储银行已经成为具有代表性的零售型国有银行。

✔清晰的战略:邮储银行明确提出“致力于成为客户信赖、特色鲜明、稳健安全、创新驱动、价值卓越的一流大型零售银行”的战略愿景。零售战略突出、清晰。

✔精干的团队:以张金良董事长为代表的管理团队经验丰富、能力卓越。尤其2019年以来邮储银行出现诸多可喜的变化,ROE从国有银行较低水平提升至第一高,ROA劣势显著改善。

✔高效的执行:邮储银行最大的劣势在于成本端效率较低,因此2018年战略上提出个人金融业务向集约化、智能化转型。战略执行效果显著,管理效率劣势近两年得到显著改善,19年前三季度“(业务及管理费+税金及附加)/营业收入”同比下降3pc,下降幅度远高于四大行。

邮储银行财务表现优异。主要优势表现为:①盈利能力较强,2019年前三季度ROE在可比同业中仅次于招商银行。②资产质量优异,从不良率和关注率来看,邮储银行均为可比同业最优秀水平。

未来财务表现进一步提升的空间大。主要考虑:

✔拨备厚实反哺空间大。19Q3末邮储银行拨备覆盖率高达391%,在可比同业中仅次于招商银行。未来若财政部拨备新政落地,邮储银行信用成本有望下降,对利润增速形成贡献。

✔资产结构优化空间大。邮储银行贷款占比仅46%,为可比同业最低。同业和债券资产转换为信贷类资产有利于抵御资产收益率下行趋势,甚至逆势上升。

✔管理效率提升空间大。邮储银行成本收入比在可比同业中最高,其中一方面是代理储蓄费用带来,另一方面也是管理效率较低导致。随着集约化、智能化转型推进,邮储银行成本收入比有望进一步下降。

✔中间业务成长空间大。邮储银行目前中收除了银行卡业务以外,对营收贡献均偏低。资管新规之后,资产管理成为银行竞争的新赛道。理财子公司已获准筹建,邮储银行有望利用庞大的客户基础实现新赛道超车。邮储银行19H1末信用卡贷款占比仅4%,不仅远低于招行、平安,而且也低于四大行10%的平均水平,预计未来将成为发展重心,贡献新的增长点。

资本补充在即。询价结果每股5.50元符合我们此前预期。据此计算,扣除发行费用后共可募集资金280(不行使绿鞋)-322亿元(全额行使绿鞋),静态测算约可提升核心一级资本充足率59-68bp。资本水平得到有效补充,是资产结构优化的最有力保证。

邮储银行本次A股发行方案,有四大措施为成功发行和投资者的收益保驾护航:

1.战略配售比例高。邮储此次A股发行,战略配售数量约占发行总量的40%,且战略投资者皆为有意愿长期持股的、资金雄厚的投资者,有助保持长期股价稳定。

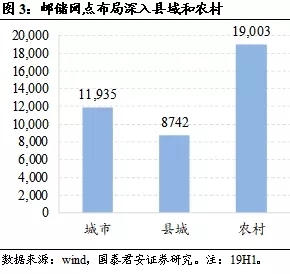

2.锁定期长短结合。战略配售获配股票锁定期不低于12个月,70%的网下配售股份的锁定期为6个月。从锁定期安排来看,邮储银行“绿鞋”行使后,本次发行规模近45%有锁定要求,可有效减小流通盘带来的抛压

3.“绿鞋”重出江湖。A股历史上仅有工行、农行、光大三家银行在IPO发行过程中,引入“绿鞋”应对市场波动。之后A股近十年未有“绿鞋”安排,但是“绿鞋”机制在港股市场属常态化操作。该机制的保障意味在于,新股发行后30天之内,如果股价低于发行价,则主承销商需要以发行价购买约定超额发行的股份,产生股价托底效果。在此次邮储的方案中,超额配售比例为15%,对应为43亿的“绿鞋”资金。

4.稳定股价承诺。在上市后三年内,若邮储银行A股收盘价格连续20个交易日低于最近一期财报每股净资产,即PB估值小于1,则触发控股股东增持计划。

4.1.关键假设

(1)预计2020年资产增速略高于2019年。预计未来邮储银行保持稳健风格,资本补充将为资产增速提供支撑,预测2019-2021年邮储银行生息资产同比增速为10.70%/12.22%/10.80%。

(2)预计2020年净息差较2019年收窄。在降息大周期和存款竞争激烈的背景下,预计邮储息差微幅收窄,预测2019-2021年净息差为2.41%/2.38%/2.36%。

(3)预计2020年中间收入继续高速增长。邮储银行手续费净收入经历调整后,2019年上半年和前三季度皆保持了高速增长,预测2019-2021年手续费收入同比增速为25%/25%/20%。

(4)预计2020年信用成本略低于2019年。考虑邮储银行截至2019年三季度末,拨备覆盖率高达390%,未来信用成本有下降空间,预测2019-2021年信用成本为1.40%/1.28%/1.29%。

以上假设下,基于2019年11月6日H股报告《竞争优势独特,提升路径清晰》的盈利预测,上调19/20/21年净利润增速预测至16.28%(持平)/14.54%(+0.76pc)/14.90%(+1.44pc),EPS 0.72(-0.01,因摊薄)/0.78(-0.04)/0.90(-0.04)元,BVPS 5.84/6.37/6.99元。(假设未行使超额配售权)

4.2.绝对估值

运用股利贴现法对进行估值,在模型中分为三个预测阶段:详细预测期、过渡增长期,永续增长期。根据最新市场数据,假设无风险利率为10年期国债收益率3.3%,市场风险溢价为6.5%,beta为0.86,因此权益成本为8.89%。在以上假设下,合理价值为6.01元,对应2019-2021年PB为1.03x、0.94x、0.86x。

4.3.相对估值

邮储银行属国有大行,但规模较四大行更小,增速更快。A股的零售型银行享受更高溢价,邮储的零售业务,既有“好料”也有“好工”,且已初见成效。参照四大行平均估值和零售银行估值水平,邮储银行2019年合理的PB估值范围应略高于可比银行估值的平均水平,在1.0倍PB左右。

4.4.合理估值

综合两种估值方法,和前述AH溢价分析,预计邮储银行合理股价区间为5.61-7.00元,对应2019年0.96-1.20倍PB。

资产质量大幅恶化。宏观经济不确定性增加的背景下,银行不良压力可能加大,邮储银行原本的资产质量优势可能丧失。此外,邮储银行零售资产占比高,可能面临普惠金融共债风险的冲击。

效率改善低于预期。邮储银行代理储蓄费用具有一定刚性,未来成本收入比的下降有赖于收入端能力的提升。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP