每日经济新闻 2019-11-09 19:17:36

K12教育行业火爆,而在资本市场,多只教育股创下新高。今天,钱研君就来为大家说说教育行业的投资机会。

来源:道达号(微信号:daoda1997)

大家好,我是钱研君。我不做研报的发布者,只做研报的淘金者。每周精选最火热、最聚焦的行业研报,一边学习,一边淘金!今天又来登录“道达号”微信公众号,不足之处,请大家多多留言!

免责声明:本栏目的目的,是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

这周达哥给我出了个难题,说现在市场热点板块太少,能不能找点有看点,各位老铁相对容易理解的行业。钱研君左思右想,翻看了两三天的个股和行业表现,还真让我找到了一个!

到底是什么板块呢?先上几张震撼的K线图,领略一番牛气!

A股:

港股:

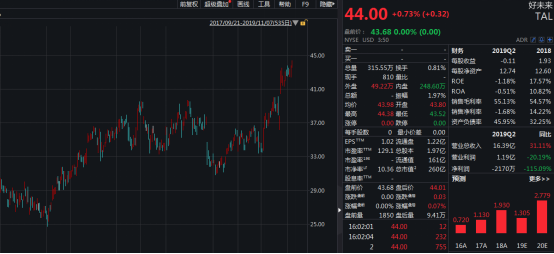

美股:

看了这三张K线图,相信各位老铁已经知道钱研君今天带来的行业分析,正是教育行业。

说到教育,我们道达号的小编,真的是挠坏了脑袋,天天都在想着给娃娃报什么培训班。虽然娃娃才读幼儿园两年,但是基本上周一到周日排满了,什么英语、街舞、绘画、篮球样样不落下。可想而知,教育行业,现在是多么的火热和吸金!

谁叫可怜天下父母心呢,都有望子成龙、望女成凤的心愿。朋友家的小朋友读小学,周六和周日就是什么数学、英语补习班,甚至还有语文补习班,真的是身临其境,感受到这个教育行业的火爆。

葛优在电影《天下无贼》里有一句台词:21世纪什么最贵,人才!人才如何培养,那就是靠教育嘛。咋个教育呢?课后各种培训班就是各位家长眼中的“王道”。这也就给线上培训和线下培训带来了巨大的商机。

现在线上培训种类就多了,比如线上英语,小朋友跟一个外教一对一互动,学习英语单词,又比如通过网校线上辅导功课等,可谓千奇百怪、五花八门。

那么,回归到资本市场,教育行业到底怎么样?咱们主讲目前最火热的细分市场,这样就能从资本角度,体会到教育的“爆”!关注“道达号”微信公众号,每周及时阅读钱研君为你带来的研报研究成果分享。

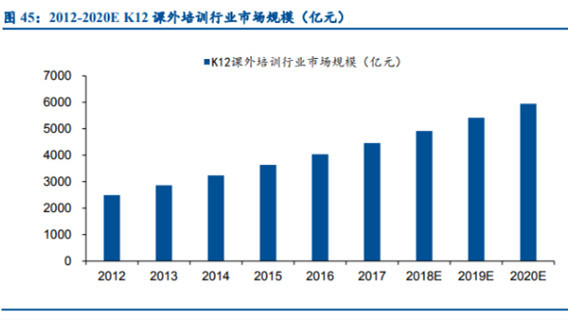

吓不吓人?7000亿元的市场空间,想想就不可思议,但真的就是这样,需求太旺盛。

随着电子产品普及,以及网络的发达,家庭人手一部IPAD等平板电脑,太正常了,没有平板电脑,还有笔记本电脑、电脑甚至是手机,这些产品高度普及后,教育也就相应融合,线下找老师培训,“麻烦”。那好,咱们线上教学!

坐到电脑前,一堂英语课就学起来了!

2018年,中国在线教育市场总规模约为1432亿元,预计2018年~2023年复合年增长率为37.2%,2023年全市场规模将达到6963亿元。

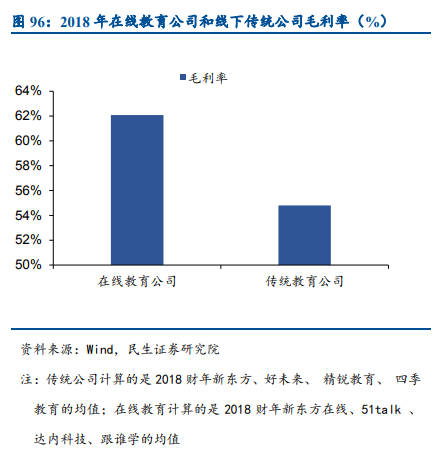

行业规模如此之大,自然有它的道理,为什么都喜欢线上,很简单,线上教育老师直接连接视频或者录制视频即可,不需要去教室授课亦或是上门家教,节约了很多成本。下面这张图就非常直观:

在线教育,毛利率是真的高啊!甩了传统教育几条街!

不过,目前在线教育行业虽没有完整的监管政策出台,但随着针对未成年的在线教育渗透率逐步上升,出于对未成年人的保护,国家出台了多项针对在线教育行业的监管政策。

比如线上教育培训机构要像线下教育一样,将培训班名称、培训内容、招生对象、进度安排以及上课时间等在省级教育行政部门备案,授课老师需要公示等。

未来随着在线教育渗透率的进一步提升,线上培训机构的监管将向K12课外培训行业监管看齐,加强监管力度,取缔不合规机构。

在线教育公司,基本在港股市场和美股市场上市,这里就简单介绍上沪港通标的新东方在线。

新东方在线是新东方教育集团于2005年成立的在线教育平台,2019年3月作为第一家在线教育企业在港股上市。依托新东方在教育培训行业超二十年的丰富经验和品牌影响力,公司在线上教育领域积累了强大的师资力量及优质的内容储备。目前,针对不同年龄段的学生,公司在线教育课程划分为三个核心分部,分别是大学教育、K12教育以及学前教育。

在提及新东方在线的时候,说到一个词,叫做K12教育,这里给各位老铁解释下何为K12。简单地说就是从幼儿园到高中毕业的教育,都叫K12教育。12嘛,顾名思义(小学6年、初中3年和高中3年),每个人基础教育的年限。而现在最苦最累的也就是这12年。

与在线教育不一样的是,这个细分市场,由于监管的加强,增速开始放缓,但即便如此,也是千亿级别的市场。

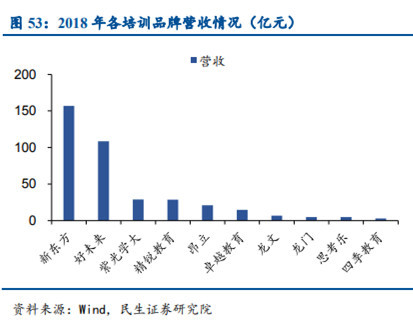

目前,我国K12课外辅导市场呈金字塔状,为“两超多强”的竞争格局。据教育部门的摸排数据,2018年我国共有K12课外培训机构超过40万家,但年均营收超过百亿的仅有新东方和好未来两家,可做到全国性布局的培训机构仅有10家。因而行业便存在着大量中小型非规模化的课外辅导机构,行业长尾效应明显。

这说明什么?说明很多机构都有追赶的潜力,只要师资力量跟上,这个行业的蛋糕还有待进一步瓜分,竞争还不够充分,潜力较大!关注“道达号”微信公众号,每周及时阅读钱研君为你带来的研报研究成果分享。

A股上市公司紫光学大,目前的股价表现是这样的:

紫光学大已经年内新高了

它在行业里还远逊于新东方和好未来

需求端口,就不需要我赘述了嘛,基本上各位老铁都有儿女了,小学升初中,要辅导班,考重点初中;初中升高中,更要辅导班,考重点高中,为大学打基础;到了高中为了好大学,辅导班是必需品,重点大学在招手!

2017年人均支出都这么多了,为了子女的教育,为了好大学,就是两个字,“砸钱”!

这里介绍三家上市公司:

1、立思辰

这是一家语文培训机构。去年收购中文未来剩余31%股权,目前100%持有中文未来。由于中高考改革带动“大语文市场”升温,作为重点布局语文市场的立思辰将打造语文素质+应试技巧相结合的产品,更好地满足市场需求。中文未来在第二次并购后,承诺2019年~2021年度实现净利润分别不低于1.3亿元、1.69亿元以及2.1亿元。

2、紫光学大

公司主营业务是教育培训业务,依托于学大教育的平台,服务对象以国内K12范畴有课外辅导需求的学生为主,授课模式以“一对一”教学辅导为主。目前,学大教育以线下(实体)培训机构为客户提供专业化教育培训业务,并积极探索、布局在线教育的业务模式。

3、科斯伍德

这也是靠并购转型成K12教育培训的,不得不说,这个行业“真香”,不少上市公司都来参与瓜分“蛋糕”!

科斯伍德收购的是龙门教育,在上面“图53”也有它,市场份额真的很少,但就是因为收购龙门教育,不到两个月时间,科斯伍德股价涨幅超过50%。据介绍,龙门教育立足于满足中高考学生获得个体提高的需求,面向中高考学生,以主要课程的面授培训以及支持课程的相关辅助软件产品为基础,向学生提供全方位的培训服务。

到了今天介绍的最后一个细分行业,不要被吓到,就是万亿市场!

什么是职业教育?通俗点,就是为了就业,为了提升自己,要考证,要过关就要去培训。大家熟悉的公司很多,最出名的,可谓家喻户晓——“山东蓝翔技师学校”!其他的,比如考个注册会计师,要找个培训机构吧?毕竟要靠自学的话,人人也不都是天才!

2018年国家公务员考试录取率仅为1.72%,报名核准人数达166万人次,较2017年增加17.34万人。而教师证资格考试改为全国统一考试,实行五年注册制,提高考试难度等。

根据弗若斯特沙利文的预测,2017年~2022年我国职业教育市场将维持6.7%的增速,预计2022年突破1万亿元。关注“道达号”微信公众号,每周及时阅读钱研君为你带来的研报研究成果分享。

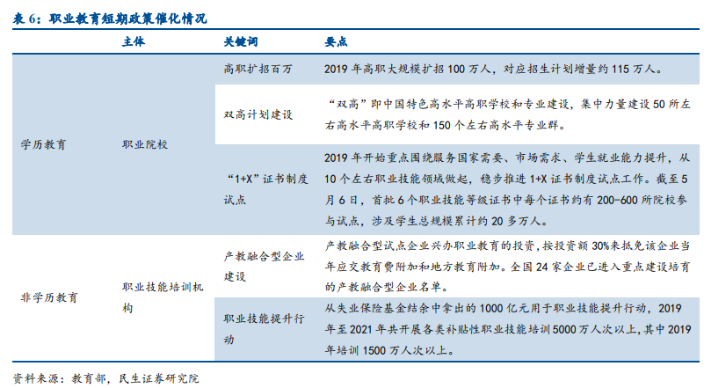

自2018年起,政策成为影响教育行业中短期发展的重要因素。

看嘛,国家也是为大家成才操碎了心。努力学习,俗话说,“技多不压身”!

目前我国职业教育受众以15岁~22岁的青年为主,庞大且相对稳定的300万~500万人群成为职业教育的潜在客户群体。随着产业升级和大学毕业生人数增加,一方面是企业招工难,缺少熟练和技术工种的工人;另一方面是毕业生就业困难。两者矛盾加剧,进一步提升了毕业生对职业教育的需求。

就资本市场而言,虽然目前非学历职业教育仍以地方性品牌和企业为主,但随着行业龙头纷纷走向证券化,行业发展日趋成熟。随着行业龙头证券化带来的资金优势,有利于品牌全国性扩张加速,在加密教学网络的同时进一步促使公司业绩提升,提高业绩稳定性。这里,讲两家A股上市公司。

1、中公教育

中公教育2018年借壳亚夏汽车成功上市,成为A股唯一借壳上市成功的教育公司,也是A股市值最大的教育公司。公司主营业务包括公务员考试、教师资格及招考、综合面授和事业单位招考四大板块。截至2018年底,公司已覆盖319个地级市,共有701个网点,是国内网点最多的教育机构。

公司以线下培训为主,2018年公司面授培训整体单价上涨13.98%,随着招录比下降,考试难度加大,学员学习周期延长。公司在长周期课程发挥竞争优势,多网点布局的规模效应凸显,公司参培人数持续提升,公司预计将继续增加新的细分赛道,实现全品类布局,为公司提供更多的业绩增长点。

2、开元股份

公司旗下恒企教育主营业务为职业教育培训,中大英才主营业务包括在线课程培训、图书销售、学习卡销售等。恒企未来将继续深耕财经、自考、IT设计三大业务,向多种类、中高端化发展。

2019年中大英才创始人增持开元股份股票,标志着公司治理结构得到改善,随着教育业务高管与上市公司利益逐步绑定,加上当前国家大力支持职业教育发展,行业将迎来黄金发展期,开元股份有望重回高速增长的态势。

风险提示:

1、行业激烈竞争导致盈利不及预期:当前在线教育行业相对线下更加依赖媒体广告营销,其同质化竞争仍然较为明显,当前仍然不能准确预计未来的盈利拐点;

2、政策监管风险:在线教育行业监管趋严,未来行业也可能面临新的监管环境;

3、内部管理风险:当前市场考验管理层对于成本及费用的整体管控,相关企业可能出现内部管理失控的风险。

本期钱瞻研报的研报精选如下:

东吴证券:在线K12教育企业密集证券化背后的比较及展望

民生证券:结构性机会把握双主线,职教+信息化

天风证券:科斯伍德:收购龙门教育剩余股权,全面战略转型教育产业

东兴证券:“不一样的财报解读”系列之2019年三季报:教育行业,K12龙头在行业机遇与挑战下的选择

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP