券商中国 2019-10-16 18:29:11

不知不觉,离那段让人们津津乐道的超级大牛市已经过去了12年。站在新一轮周期的起点,A股的机会是否正在到来?

已故“周期天王”周金涛的观点犹在耳畔。他曾表示,2019年是一轮新周期的起点。而从最近各大券商的研报来看,关于库存周期的论断也越来越多。结合10月15日央行公布的金融数据来看,非房/非金融企业加杠杆的苗头已经出现,贷款需求可能已经开始反弹。而从PMI等数据来看,企业被库存的动作也在加快。在这种背景之下,经济阶段性见底的概率在较大,而基本面向来就是A股市场最大的“依仗”,因为即使货币环境不乐观,不能炒估值也可以炒盈利。

若经济见底,企业的盈利也将见底。按照一些专业人士的说法,市场真正的右侧起点应该是盈利,而不是图形。那么,市场是否正在迎来长牛右侧呢?此刻的市场至少与2006年-2007年的市场存在三大不同。

来自央行的数据显示,截至9月末,人民币贷款余额为149.92万亿元,同比增长12.5%,增速比上月末高0.1个百分点,比上年同期低0.7个百分点。前三季度人民币贷款增加13.63万亿元。同比多增4867亿元。

分部门看,住户部门贷款增加5.68万亿元,其中,短期贷款增加1.54万亿元,中长期贷款增加4.14万亿元;非金融企业及机关团体贷款增加8.22万亿元,其中,短期贷款增加1.47万亿元,中长期贷款增加4.84万亿元,票据融资增加1.73万亿元;非银行业金融机构贷款减少2841亿元。9月份,人民币贷款增加1.69万亿元,同比多增3069亿元。

首先,来看一下房地产行业贷款的情况。据央行调查统计司司长阮健弘在前三季度金融统计数据新闻发布会上介绍,截至9月末,房地产贷款余额为43.3万亿元,同比增长了15.6%,比上年末回落了4.4个百分点,增速已经连续14个月回落。前三季度新增房地产贷款为4.6万亿元。

房地产开发贷处于下行趋势当中,但非金融/非房地产企业的贷款却开始扩张。9月企业部门新增贷款10113亿,同比、环比分别变动3341亿元、3600亿元。其中企业新增短期贷款2550亿,同比、环比分别变化1452、2905亿元。新增中长期贷款5637亿、同比、环比分别变动1837、1352亿元。票据融资1790亿元,同比基本稳定、环比回落636亿元。非银贷款减少659亿,同比多减56亿。企业部门新增贷款当月规模有所放量,导致当月新增信贷达到今年3月的高水平。

这些数据浓缩为一句话就是:非金融/非房地产企业已经开始加杠杆。这一动作的很可能拉动实体经济的投资需求,从而促进实体经济企稳。一些经济学家表示,新增信贷等数据的结构与总量俱佳,有银行集中释放储备项目的季节性因素,也有政策强调加大对制造业企业中长期贷款与基建项目加快落地的因素。

结合9月份的金融数据和PMI来看,被库存的动作也已于九月开始酝酿。

2019年9月官方制造业PMI录得49.8,好于前值49.5。从五大分项来看,生产、新订单、原材料库存、从业人员、供应商配送时间均高于前值,分别较8月份上行0.4、0.8、0.1、0.1、0.2个百分点。其中,生产需求双双扩张,原材料购进价格和出厂价格均回升。新订单指数为50.5,环比回升0.8个百分点,5月份以来首次升至扩张区间。生产活动有所加快,生产指数录得52.3,环比上升0.4个百分点;采购指数录得50.4,环比上升1.1个百分点。工业品价格整体上行,主要原材料购进价格指数录得52.2,较前值上升3.6个百分点;出厂价格指数录得49.9,上升3.2个百分点。

再结合九月份的金融数据来看,似乎可以从持续低迷的经济形势当中看到一丝希望。中信建投表示,部分厂商的补库存动机或有所加强,体现为总量数据的生产PMI重回扩张区间的积极表现。那么,库存周期是否已然启动?

根据历史经验值判断,当前库存周期可能处于历史经验值的底部,继续大幅去库存的可能性较低。然而市场对于库存周期是否已经启动或正在启动存在明显的分歧。究其主要原因有两个:一是房地产投资新开工压力较大,这可能导致投资需求对库存的拉动力会弱于预期;二是在全球贸易争端不确定的情况下,无论是企业的经营者还是投资人都面临着较为复杂的经营环境,这会导致大规模库存回补的意愿不足。但是,又有经验表明,分歧越大的时候,越容易带来超预期的事情。

华泰证券认为,2017年4月至2018年8月期间,工业企业库存增速的高位震荡主要受供给侧改革和环保限产的影响,按历史上工业品价格增速和工业企业库存增速的领先滞后关系来看,倾向于认为2017年4月为周期极值点;即使将2018年8月作为周期极值点,至今年年底库存增速回落时长也达1年4个月,与多数库存周期的回落时长接近,仅短于产能过剩阶段的库存周期回落。这轮房地产政策放松与否,对库存周期的周期跨度影响可能没有想象的大,但其从需求端影响周期回升幅度,企业盈利增速的回升幅度和库存水平的回补幅度大概率都相对有限。

他们预计,整体工业企业将在年底开启补库存,但从A股数据来看,部分板块、领先性行业已开始回补库存。若剔除地产后,A股非金融企业的存货周转率仍在持续回升、库存增速已于中报回升。而库存周期将是左右未来行情的胜负手。

然而市场近期走势仍显犹豫,这种犹豫不单表现在指数走势上,更表现在量能上。本周一,受利好刺激大幅放量之后,随后两个交易日的量能快速萎缩。其实,此时的北上资金并不显得犹豫,反而在大举杀入。那么,究竟是什么限制着市场呢?

首先,是物价。日前,央行对全国居民消费价格(CPI)同比增速超过3%给予了回应。央行货币政策司司长孙国峰表示,从央行角度,对于CPI所有的相关指标都重点关注,其中对于CPI关注最多,同时还要关注物价走势的变化。他也指出,当前中国并不存在持续通胀或者通缩的基础,但是也要防止通胀预期扩散,防止恶性循环。所以中央银行也要关注预期的变化。这意味着央行在考虑货币政策的时候对于CPI并不是不重视,而是相当关注,更会考虑物价预期的变化。因此,市场普遍的预期是,在CPI来到3%这个位置的时候,指望央行加大放水力度的可能性并不高。这就会带来一个后果,杀估值!在这种背景之下,大资金很难有大举杀入的动力。

其次,当下市场最大的指望是企业(特别是工业企业)盈利增速企稳反弹。此前,有券商预期,PPI同比和企业盈利的回升会早于主动补库,PPI同比或将于9-10月企稳、企业盈利增速大概率于三季报企稳。9月PPI为-1.2%,虽然环比微幅回升,但从需求端来看,又看不到非常光明的未来,因此市场对此也心存疑虑。

第三,从资金结构来看,虽然北上资金这几个月一直在净流入,但从效果来看,他们的流入并不意味着上涨。两融资金虽然也有动作,但多数时间助跌的功能要大于助涨。其主要原因还是卖压比较大,而这其中又有两类卖压:一是ETF基金份额下降,二是产业资本套现。相关的数据,券商中国已经做过多次统计。截至目前,这种趋势并未改变。2019年四季度,二级市场又将迎来大小非解禁高峰,总计将达681亿股。虽然,一次性抛售的可能性不大,但在存量博弈的环境下可以破坏预期。

有人说,一顿操作猛如虎,涨跌全看特朗普。此时,A股反而可能已经“脱敏”。也正是因为脱敏,所以隔夜外围大涨的时候,A股市场也不为所动。

12年过去了,站在新周期的起点,我们向往牛市,但不同臆想牛市!现在的市场与2006年-2007年那波牛市的起点还是有着较大的不同。

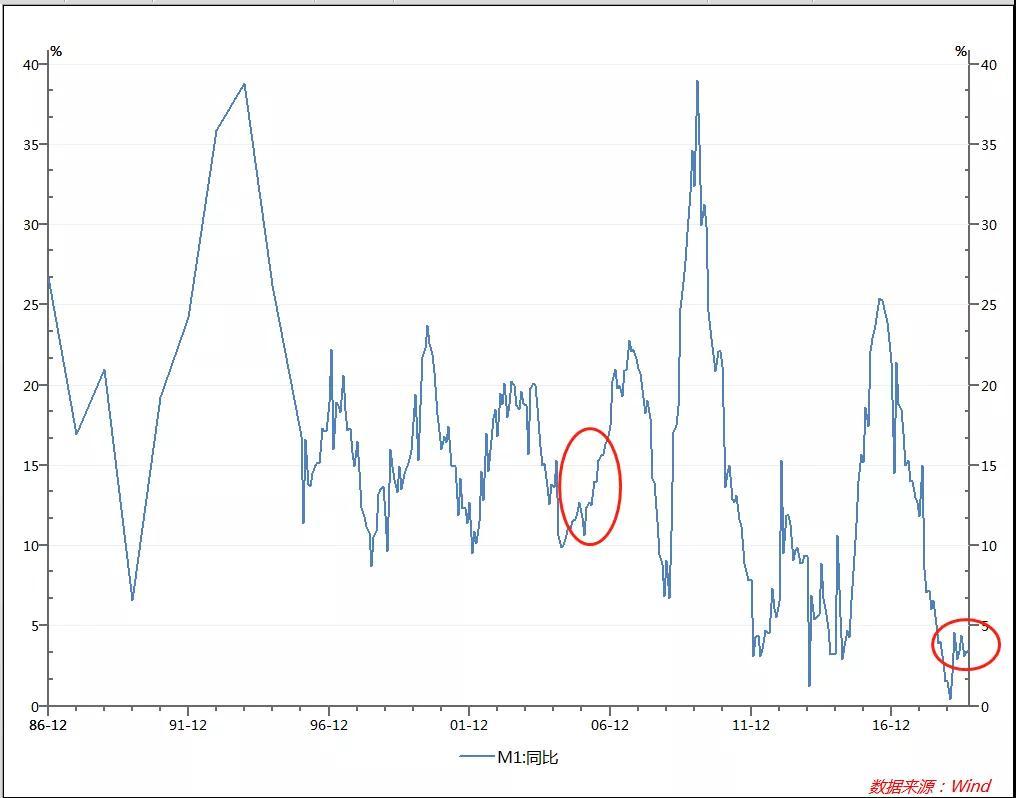

首先就是货币环境。当年的牛市起来,可以说与M1反弹有着非常密切的关系。而现在M1还处于选择方向的时候,若10月份仍不能提前发行专项债,M1甚至还有下行的可能性。

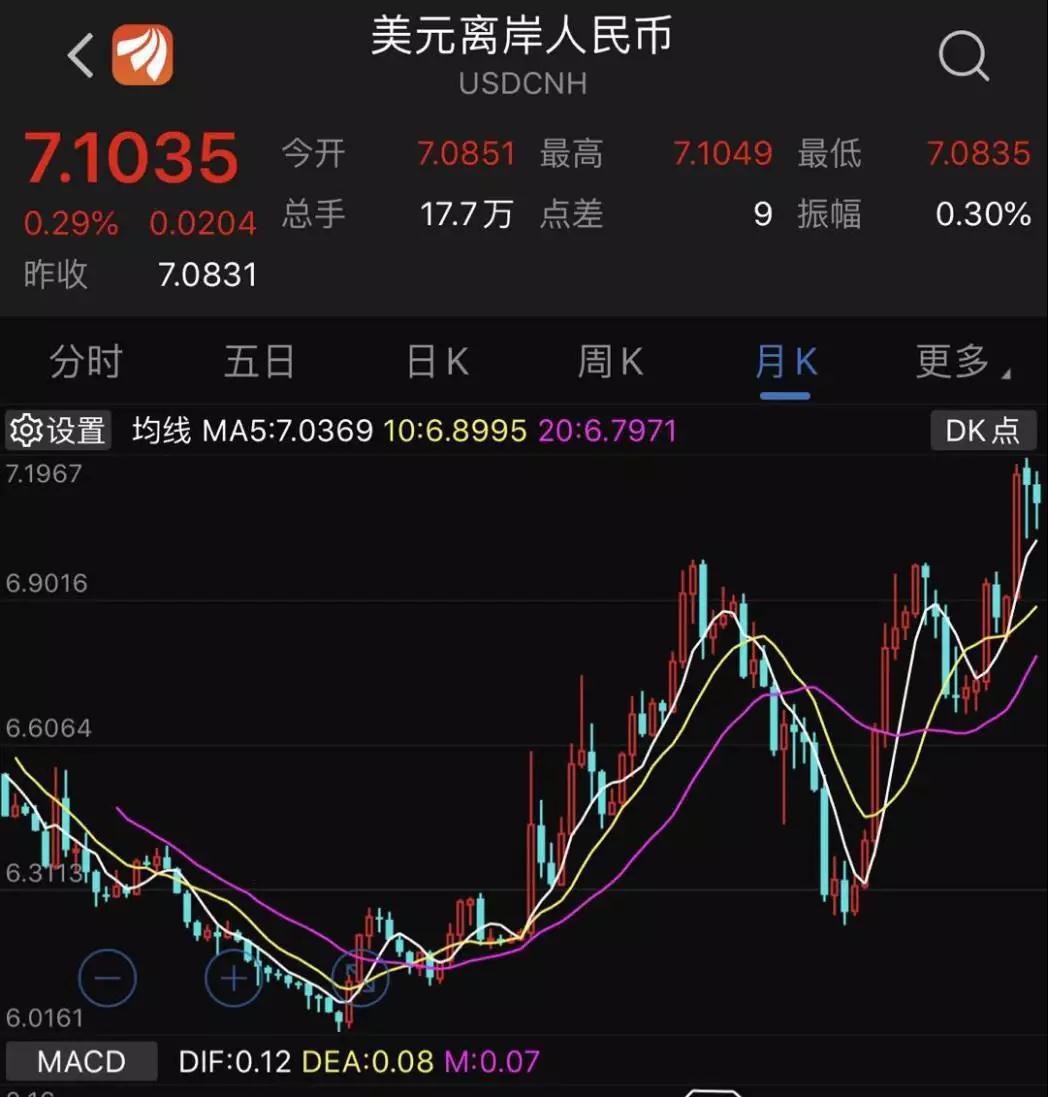

其次就是人民币。2005年年中汇改启动之后,人民币开始了长达十几年的上涨行情。这也引发了上涨之初,人民币资产的价值重估浪潮。这可以说是那波超级大牛市的重要原因。而从目前的情况来看,且不说人民币未来的走势变数较大,即使出现升值的情况,在目前的市场预期下,幅度也很难超预期。因此,人民币资产价值重估的浪潮很难再现。

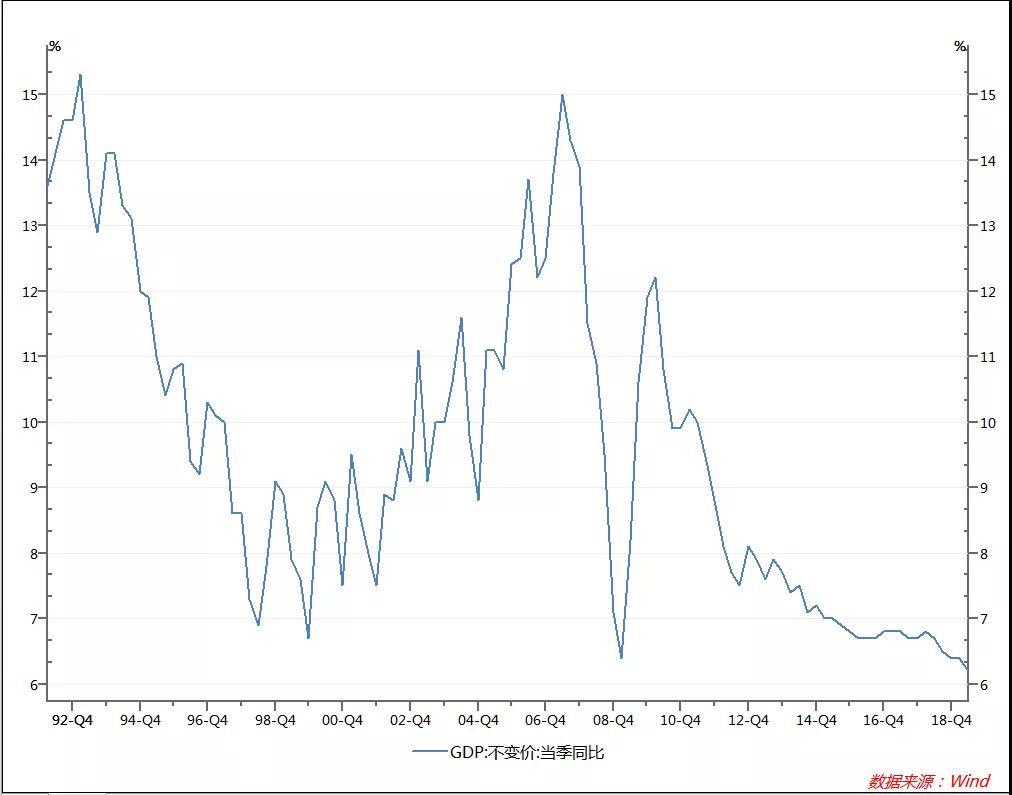

第三,经济所处的周期已经存在很大的差异。2000年至2010年,中国经济处于高速扩张的年代,2007年超级大牛市里的强周期股票涨到让人大跌眼镜,也多归功于中国经济的发展。

如今,随着GDP体量越来越大,再现当年“压都压不住”的过热现象已然是不太现实的事。事实上,2014-2015年那波行情开始,市场也在反应新经济周期,但跟此前的大牛市相比,其强度已经小了不少。未来亦可能成为常态。

封面图片来源:摄图网

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112