每日经济新闻 2019-10-08 21:22:18

按照周一收盘的数据,美团点评658亿美元的体量近乎两个网易(338亿美元),仅次于阿里巴巴(4435亿美元)和腾讯控股(3.08万亿港元,约3926亿美元),成为中国第三大互联网公司。

每经记者|蔡鼎 每经编辑|何剑岭

图片来源:摄图网

北京时间10月8日周二,美团点评收涨5.08%报89港元,再创新高,市值达到5162亿港元(约658亿美元)。按照周一收盘的数据,美团点评658亿美元的体量近乎两个网易(338亿美元),仅次于阿里巴巴(4435亿美元)和腾讯控股(3.08万亿港元,约3926亿美元),成为中国第三大互联网公司。

根据美团点评在港交所的IPO招股书,3名创办人分别持有A类股5.73亿股、1.26亿股及3640万股,合计7.354亿股。其中,联合创始人、董事长兼CEO王兴持股11.4%,联合创始人兼高级副总裁穆荣均持股2.51%,联合创始人兼高级副总裁王慧文持股0.73%。腾讯作为第一大股东,持有B类股10亿股,占比20.14%;红杉资本持有B类股占比11.44%。另有其他投资者共计持股53.75%。

美团点评市值大涨,王兴的身家也水涨船高。9月30日截至收盘,美团点评股价为80.100港元/股,市值4645.8亿港元;到了10月8日截至收盘,美团点评市值达到5162亿港元。依据持股11.4%的比例计算,王兴个人身家从9月30日的529.6亿港元飙升至10月4日的588.5亿港元。也就是说,在短短七天国庆假期,王兴个人身家暴涨59亿港元。

《每日经济新闻》记者注意到,2018年9月20日,美团点评正式登陆港交所,IPO当天收涨5.29%报72.65美元,市值达到4213亿港元,超过当天的小米(3955亿港元),而在市值超过2000亿的超级大盘股中,美团点评甚至创下7年以来上市首日涨幅的最高纪录。然而,仅仅4个交易日后,美团点评便破发。从IPO至2019年1月3日,美团点评股价自74港元高点一路下行至40.25港元,累计暴跌超过40%。

与此同时,有关美团点评上市估值及核心业务的争议与质疑四起,“亏损”的话题也重新被提起。Wind金融终端数据显示,2018年,美团点评巨亏1155亿元。尽管如此,由于美团在会计上将优先股指定为按公允价值计量并计入当期损益的金融负债,且其公允价值变动计入综合损益表,因此公司实际上的经营亏损仅为110亿元,也没有陷入巨大的经营困境。

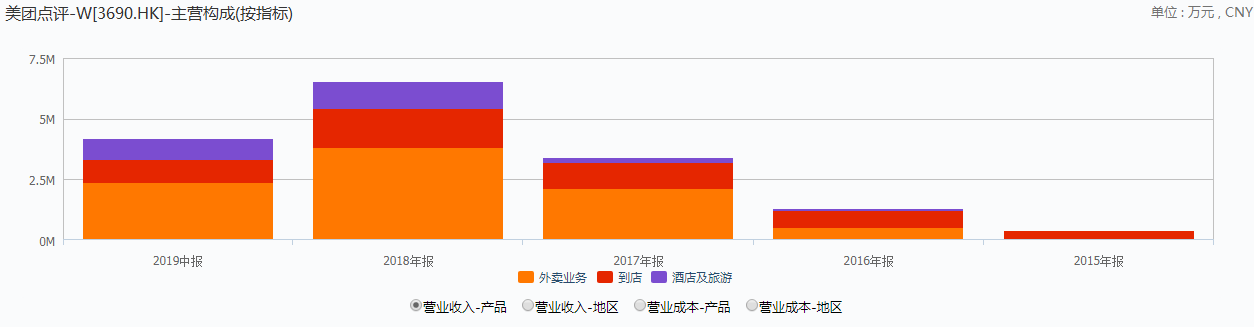

根据美团2018年年报,公司的收入来源于三大部分,分别是餐饮外卖,到店、酒店及旅游分部,新业务分部。其中餐饮外卖是美团创收的主要来源,占比达58.5%;到店、酒店及旅游业务占比24.3%;新业务及其他分部收入占比17.2%。《每日经济新闻》记者还注意到,报告期内,美团的餐饮外卖,到店、酒店及旅游业务均实现盈利,且较去年同期有较大提升,陷入困局的仅仅是新业务分部。

太平洋证券分析师陈天蛟在最新研报中写道:“美团酒店、美团门票分别在(2019年)10月1日、10月3日创下单日入住间夜量突破300万、单日入园人次突破360万的行业新纪录,刷新了美团自己在今年五一小长假期间创造的行业记录。根据Q2财报显示,美团国内酒店间夜量同比增28.9%至9400万,按照间夜量统计口径,美团已经早已在2018年Q1超越携程,目前仅次于Booking和Expedia,成为全球第三大在线酒店预订平台。”

图片来源:Wind

“之前不利于美团开拓高星酒店业务的不利因素已经慢慢消失,随着美团从2016年开始逐渐和洲际、希尔顿等高端酒店集团签约,以及今年上半年发布‘长青计划’,帮助高星酒店探索‘酒+X’营销新模式等措施不断落地,由于相比于其他OTA竞争对手,美团可以更好地将高星酒店的餐饮、婚宴、健身、休闲娱乐等优质资源进行整合,因此我们看好美团酒店业务未来在均单值和间夜量两方面同时发力。”陈天蛟补充道。

进入2019年,美团点评的亏损也大幅缩小——今年一季度,美团点评的亏损已经降至14.32亿元,二季度的亏损减少至只有5.54亿元,首次实现整体盈利。

另据美团点评2019年中报,截至2019年6月30日止的12个月内,美团点评的活跃商家户数为590万,交易用户数为4.2亿。也就是说,全国几乎有三分之一的人都体验过美团点评的服务,其中每位交易用户平均每年交易笔数增长至25.5笔。

中泰证券分析师彭毅在研报中写道:“快速增长的销售规模和高频用户群体是支撑美团高市值的基础。2019H1美团平台交易金额达2,976亿元,同比保持稳健增长;交易用户达4.23亿人,用户粘性也在持续提升。作为生活服务电商龙头,美团当前仍然以抽佣为主,在线营销服务进入放量增长通道,预计美团未来变现率提升的空间仍然较大。”

据Wind金融终端,截至10月8日,在覆盖美团点评的17家券商中,有13家给予买入评级,1家给予优于大市评级,1家给予跑赢大盘评级,1家给予推荐评级,1家给予增持评级。此外,在给出了目标价的16家券商中,目标价最高为137.29港元,最低为74港元,平均目标价为88.91港元。

图片来源:Wind

《每日经济新闻》记者还注意到,尽管有如此多的券商一致看好,但美团点评的主要业务还是存在风险。国金证券研报认为,公司的风险主要包括:商户产品质量和服务口碑的波动、新业务拓展不达预期影响估值,以及限售股解禁风险。中泰证券则认为,互联网零售行业具备较高弹性,若市场下行风险较大,则板块的高弹性将带来较大下行压力;传统线下零售企业转型线上需大量资本及费用开支,线上业绩低于预期等都可能对美团的业务造成影响。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112