每日经济新闻 2019-09-03 15:26:03

《每日经济新闻》记者专访了业界知名评级机构中证鹏元研发部资深研究员史晓珊,她认为今年以来债市违约数量减少的背后有多方因素,除了市场资金面好转以外,与风险债券处置氛围好转也有关系。

每经记者|冷辉 每经编辑|卢九安

图片来源:摄图网

8月已经结束,2019年也算是过去了2/3。《每日经济新闻》记者根据wind数据统计发现,2019年前八个月违约债券数量共有131只,涉及违约债券余额合计979.03亿元。这一数据较去年同期增加明显,但相对于2018年下半年债市违约不断的情况来说,出现了一定程度上的好转。

随着债市违约情况的缓和,信用债市场投资人对于债市爆雷、违约的记忆也开始渐渐“泛黄”,而留下的是投资人对于低评级、非国有企业、偏远地区信用债的谨慎。到底是这些类型的信用债毫无投资价值,还是投资人防风险过了头,又或是投资人风控懒惰、无辨识投资机会或风险的能力?

针对今年以来债券市场违约情况及上述问题等,《每日经济新闻》记者(以下简称“NBD”)专访了业界知名评级机构中证鹏元研发部资深研究员史晓珊。她认为今年以来债市违约数量减少的背后有多方因素,除了市场资金面好转以外,与风险债券处置氛围好转也有关系。而“一刀切”的回避某类债券或某地区债券,则说明目前我国债券市场的相关制度不够健全,多层次的债券市场还未形成,尤其是高风险偏好、风险识别能力较好的投资者有待进一步培育。

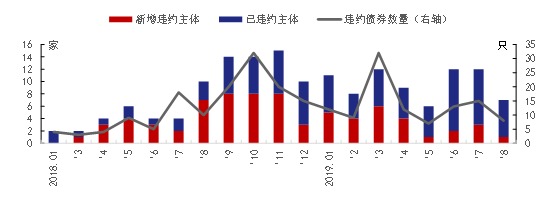

NBD:今年整个8月债市仅新增了一家违约发行人,今年共新增违约发行人有26家,相比2018年下半年的信用债违约情况明显好转。这是否表明,近期债券市场违约的情况有所缓解?背后可能的原因是什么?

史晓珊:2019年8月仅沈阳机床股份有限公司是新增违约主体。2018年下半年单月债券违约维持在高位,且新增违约主体大幅增加。一方面,是因为2018年信用债券到期规模较大,全年偿还规模为67153.51亿元,较2017年增长15%,部分企业出现集中偿付压力;另一方面,随着监管机构推进金融行业去杠杆,债券市场信用大幅收缩,市场出现明显分化,形成“出现偿债压力-融资难度上升-偿债压力增加”的闭环。随着信用债的违约加剧,市场风险偏好出现分化,低等级债券发行困难提升,金融机构风险偏好下降,使得风险企业融资渠道收窄,加剧违约风险。

而2018年下半年也是政策出现明显转向的时间,陆续出台政策支持民营企业融资,同时对金融机构进行引导,通过定向降准降息、修改绩效考核制度、推出民营企业风险缓释工具等多种方式鼓励参与民营企业纾困,给予政策支持和资金支持。2019年延续政策基调,同时前期政策逐步落地,使得市场资金面较为宽裕,部分企业融资压力达到缓解,是违约逐步减少的一个原因。2019年上半年信用债净融资46892.94亿元,较2018年下半年增长13.5%,较2018年上半年增长42%。

另一方面,在违约数量减少的背后综合多方因素,除了市场资金面好转以外,与风险债券处置氛围好转也有关系。第一,截至8月末,2019年上半年信用债市场有21只债券与债券持有人协商达成延期兑付。兑付情况有待跟踪,但相比集中“挤兑”,延期兑付可以相对缓解偿债压力。第二,部分行业好转,企业通过资产重组减轻运营压力,同时盈利能力回升,使得偿债压力减少。

2018-2019年8月末债券市场违约情况(采访对象供图)

NBD:今年以来债券违约的发行人都有什么明显的特征?和2018年相比有何变化?

史晓珊:债券违约的本质原因大都在于经营不善、过度通过负债融资进行规模扩张,但同时资源整合效果不佳,盈利能力未得到提升,反而债务负担增加。但违约的表象原因,即导火索较为丰富。2018年,主要是金融机构去杠杆效果显露,风险偏好下滑,民营企业融资出现困境,可用资产规模加速减少,出现抵质押比例过高的现象。

而2019年以来,引发违约的原因增加了“公司治理不善”,包括实际控制人风险,内控风险(包括财务造假、信息披露质量不高)、股权变动风险等。公司治理情况向市场传达出公司健康状况,从而影响企业融资。

NBD:2018年下半年债券违约不断出现,市场上投资者的信用风险偏好降低,比如提高债券入库的标准等。您如何看待这种现象?是否这些债券真的没有投资价值?

史晓珊:风险与收益的正向关系,让市场风险在不同收益追求者之间进行转移平衡。债券市场相对股权市场,风险较低,投资者相对追求稳健投资。2018年债券风险的集中爆发,导致投资者风险偏好下降,刻意规避一些发行主体。对于这种一刀切的回避某类债券或某地区债券,也说明目前我国债券市场的相关制度不够健全,多层次的债券市场还未形成,尤其是高风险偏好、风险识别能力较好的投资者有待进一步培育。

债券投资价值取决于债券价格和息票的高低,风险偏好下降使得债券需求减少,价格和流动性下降,同时息票上升进行风险补偿,但受限于风险偏好。所以,市场情绪加剧了低等级债券的融资困难,进而影响投资价值,而非全部因为企业经营状况较差。

NBD:今年以来,随着债券市场违约形势趋于缓和,市场的信用风险偏好有什么变化?

史晓珊:2019年以来违约节奏放缓,但从市场融资看,持续分化。2019年上半年民营企业融资(非城投)净融资(不包括资产支持证券)为-14.87亿元,而同期国有企业净融资为7383.50亿元,民营企业融资压力仍待缓解,投资者风险偏好依然较高。

同时,受政策影响,城投公司上半年的投资需求提升,上半年发行46038.40亿元,较2018年下半年增长23.6%,净融资35850.56亿元,较2018年下半年增长28%。市场对民营企业和低等级发债主体的信用风险偏好仍然有待进一步修复。

NBD:当前,宏观经济下行压力较大,缓解实体企业信用危机、疏导排解风险是一大难点。从债市支持实体经济的角度来看,您对于缓解实体企业融资难有什么建议?

史晓珊:促进实体经济发展,需要实体企业实现融资和经营的匹配。针对融资困难,需要从几方面入手:

第一,需要完善相关制度。从目前看,高收益债券市场亟待进一步培育,打通风险转移链条,同时不断丰富多元化的投资者结构,使得低等级债券的融资渠道保持通畅。同时,加快破产制度完善,为投资者提供退出渠道,盘活存量资金。

第二,进一步完善债券市场创新品种和风险对冲工具,包括针对发行主体和金融机构的产品,实现扩大发行人范围,减轻金融机构资金压力和提升抗风险能力。同时,鼓励金融机构对债券进行投资,扩大债券抵质押范围。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112