36氪 2019-09-02 16:51:57

瑞幸确有狂奔,但不是蒙眼。

疯狂,是钉在瑞幸身上最顽固的标签。

在刚过去的二季度,瑞幸似乎将这一标签再次加固——净亏损6.8亿元(单位:人民币,下同)达到历史新高,与去年同期相比亏损扩大逾1倍。尽管亏损状况正在得到控制,亏损率不断收窄,且营收、新增门店、累计交易用户、月活用户、门店运营等多项指标都持续向好,但市场对瑞幸的亏损依旧无比敏感,持续亏损已成为瑞幸的阿喀琉斯之踵。

与极其敏感的市场情绪相比,华尔街却显得相当“迟钝”。财报发布前,瑞幸向美国SEC递交的一份文件显示,华尔街顶级对冲基金Point72增持了瑞幸咖啡,持股超过5%。

舆论情绪消极,但资本的力量却激进。当人们说它“蒙眼狂奔”时,是否只是一种感性认知?瑞幸的生意,你究竟看懂了几分?

如果说瑞幸是疯狂的,那它的疯狂则主要体现在两个方面,其一在于开店的扩张速度较快,其二在于不计成本的补贴举措,归根结底,还是落在亏损的状态上。由于巨额亏损,瑞幸这些举措被钉上了疯狂的标签。

然而,通过第二季度财报我们看到,疯狂的瑞幸似乎还残存着一丝理智。

更理智“扩张”:开店增速预期放缓

显然,在要增长还是要利润这个问题上,瑞幸目前更偏向于前者。纵观整个中概股第二季度财报不难发现,目前大环境下,大家都在紧衣缩食,想尽办法削减成本,增加利润。在此背景下,瑞幸似乎并没有把利润(亏损)放在心上,仍然在专心致志地搞扩张。

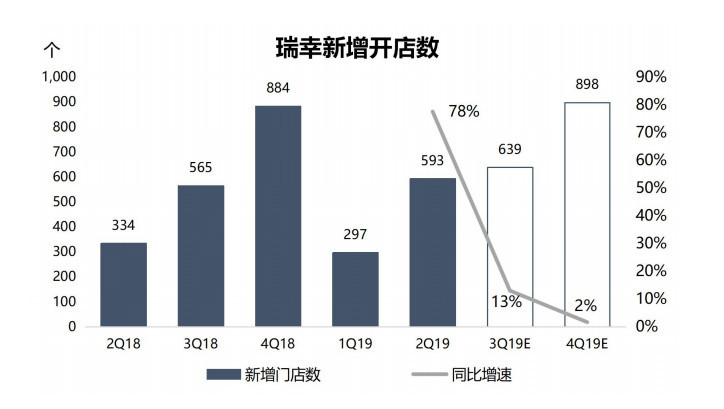

匆忙赶路的瑞幸,为自己定下了2019年底总门店数超过4500家的激进目标。截至2018年末,瑞幸的门店数量为2,073家,这意味着要完成新年目标,瑞幸需在2019年再开出2,427家新店。

时间轴拨过半年,瑞幸新增门店数却不足900家。对此,瑞幸管理层表示目前仍然维持年底达到4500家门店的指引不变,这意味着整个下半年瑞幸需要新开1537家门店。

图片来源:瑞幸,智氪研究院(截至2019年8月23日)

然而,整体来看,尽管下半年开店数量将继续增加,但是扩张的速度却在放缓。智氪研究院估算,第三和第四季度瑞幸新开店数量将分别达到639个和898个,对应的同比增速分别为13%和2%,相比第二季度的78%,瑞幸的扩张速度似乎正在渐渐放慢下来。

由此可见,即便是在大家都转而注意利润的时期,瑞幸仍然将扩张摆在了重要位置,幸而在扩张的同时瑞幸还保留着一丝理智,否则便真的成了“蒙眼狂奔”。

更理智“烧钱”:补贴效率提升

瑞幸的“无限场景”战略,都是通过疯狂烧钱来实现,“免费喝”几乎可以称得上是最先为瑞幸打开市场的标语。受此影响,高市场费用率一度成为拖累瑞幸利润表现的头号杀手。

然而,同样是花钱,瑞幸的钱却逐渐花得不再盲目。瑞幸在花钱上的理智体现为获客成本的降低以及补贴效率的提升。

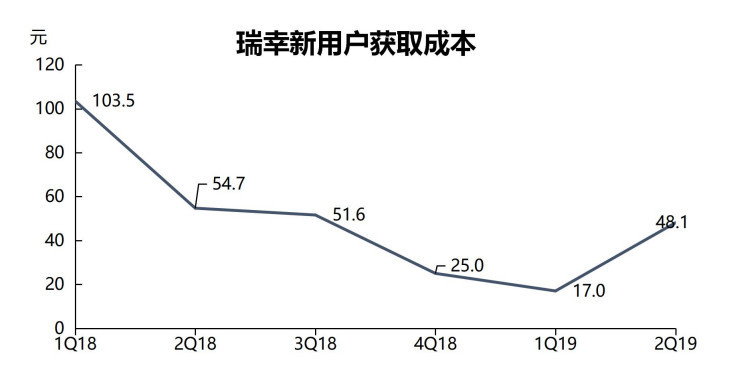

自2018年第一季度至2019年第一季度,瑞幸每个新用户的获取成本由103.5元下降至17.0元。尽管在今年第二季度有所上升,但其主要原因在于瑞幸上线的新茶饮品牌小鹿茶正处于推广期,为此广告费用出现暂时性提高而导致的。

整体来看,瑞幸的用户获取成本已经得到了控制,后续能否持续保持将成为关键。

数据来源:瑞幸(截至2019年8月23日)

事实上,“免费喝”是瑞幸最开始给大家留下疯狂印象的原因。然而,免费补贴券作为最直接的获客方式却展现了一个向好的趋势。

瑞幸公布的数据显示,市场营销费用构成中的每个新客户首杯免费补贴费变得越来越少。2019年第二季度,单个用户的产品补贴费用(免费产品推广费用/新增用户)只有6.5元,同比去年为11.8元,环比上个季度减少了0.4元。

数据来源:瑞幸,智氪研究院(截至2019年8月23日)

这意味着,要么有越来越多的新用户并非因为免费补贴券而成为瑞幸的新用户,要么由于单杯咖啡成本的下降,瑞幸的每一杯免费补贴的效率都在提升。前者说明瑞幸的品牌影响力在增加,后者则体现了瑞幸正在逐步获得规模经济带来的好处。

从数据上来看,单杯成本和每个新用户的免费产品补贴费呈正相关关系,由此猜测,随着规模经济的出现,瑞幸免费补贴的效率也正在提高。

相比难以掌控的广告效果,免费产品这种补贴方式一方面能更直接地获客,一方面又能享受公司规模经营带来的成本下降的好处,何尝不是一种更理智花钱的方式呢?

由此看来,瑞幸虽然烧钱,但这钱烧得并不盲目,一直被外界所诟病的“烧钱换流量”的底层商业逻辑也似乎不再站得住脚。

从创建到上市,瑞幸只花了不到两年时间,对于二级市场而言,瑞幸的扩张策略似乎过于年轻气盛。但观察瑞幸的扩张步伐可以知道,瑞幸并不是“孩子气”,它其实有通过不断变革自身的商业模式以使公司更加成熟。

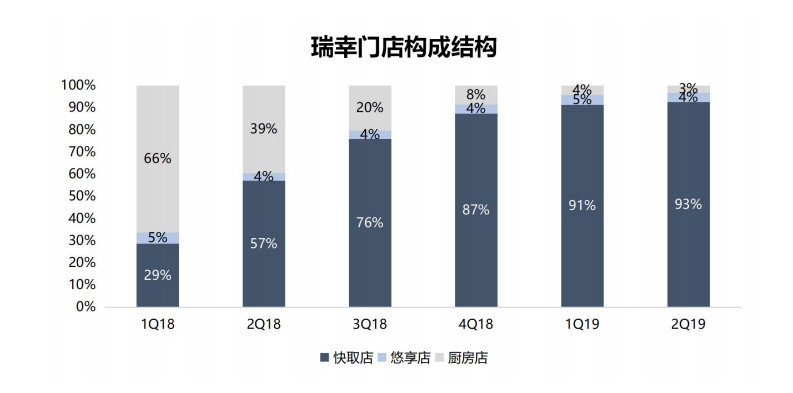

不断关闭厨房店、减少悠享店,把更多精力投入到快取店,是瑞幸近两个季度的重点举措。截至2019年Q2,快取店占比由去年第一季度的29%提高至93%。

数据来源:瑞幸(截至2019年8月23日)

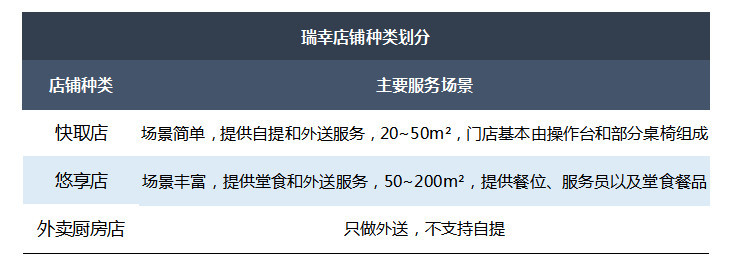

对比瑞幸三种门店的功能可以发现,最开始以外卖厨房店为主和现在以自提店为主的商业模式有一个本质的区别,即配送费用由谁承担。

数据来源:瑞幸(截至2019年8月28日)

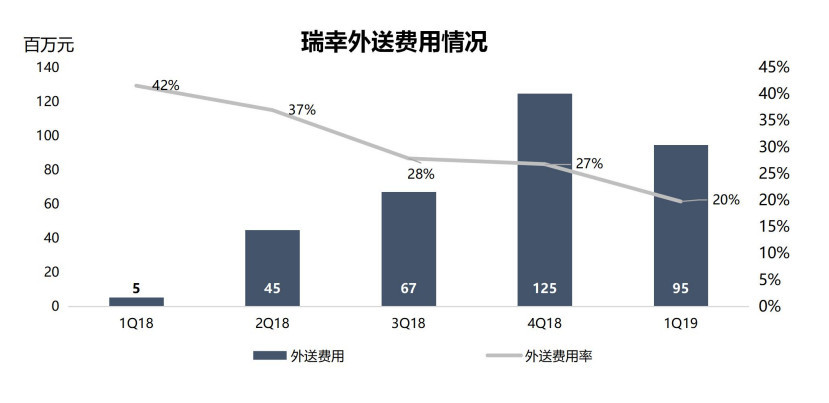

外卖厨房是瑞幸早期发展主要采取的布点模式,也是最省钱的店面类型,但在瑞幸的扩张策略上却具有较大局限性——履约成本高,为吸引新用户瑞幸只得为此付出高补贴成本,2018年初,外卖快递费占总营收的比重可以达到42%,这显示了外送费对公司盈利能力的拖累。

为此,门店结构的调整成为解决这一问题的最主要方法。自提店多布局在写字楼、商厦一角,一方面可以通过自提降低外卖订单比重,节省配送费,一方面又更加靠近消费场景,可以更大程度地进行品牌宣传和推广。

数据来源:瑞幸,智氪研究院(截至2019年8月23日)

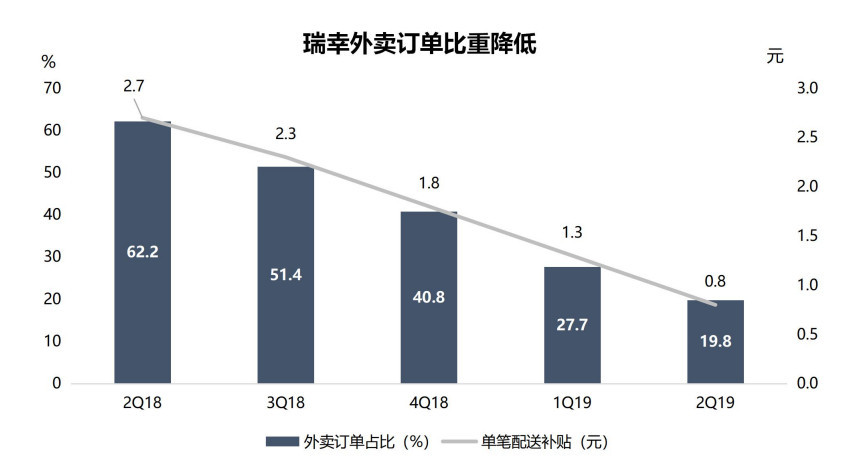

通过用自提取代外送,瑞幸在配送费用上的压力不断减轻,直到第一季度下降至20%,第二季度外卖订单比重下降至19.8%,单笔配送补贴费下降至0.8元。

数据来源:瑞幸(截至2019年8月23日)

通过调整门店结构,瑞幸不只有效地降低了自己的盈利压力,还不断培养用户新的消费习惯。自外卖开始盛行以来,超市、花店等几乎所有商品都时兴配送到家,用户的消费习惯由“去购物”变成了“买回来”,在这样的大背景下,瑞幸却反其道而行之,培养用户“去取货”的习惯。

这种模式像极了快递柜。然而,相比快递柜的饱受诟病,用户对瑞幸则相对宽容。从用户的复购行为上看,时间越长的用户,在瑞幸上花的钱越多,这或许意味着用户习惯正在养成。

数据来源:瑞幸(截至2019年8月23日)

瑞幸前进的每一步,都有些许星巴克的影子。

瑞幸采用以一种“降维打击”的方法,以更低成本的快取店加速扩张,将与星巴克的战火更加聚焦于门店数量上。但问题是,瑞幸门店数量>星巴克门店数量,是否等同于瑞幸市场份额>星巴克市场份额?

事实上,瑞幸把星巴克当做对手的同时,也引起了星巴克的警觉,开始打响反击之战。因而在上述问题的答案出世之前,星巴克先想办法让这一问题失去成立的前提——不被瑞幸在门店指标上超越。星巴克的做法是复制瑞幸的商业模式,不仅继续为消费者提供“第三空间”的咖啡消费场景,还要把瑞幸的咖啡外卖和到店自取份额吞下。

在与饿了么联手推出“专星送”服务后,今年7月,星巴克又在北京金融街开出全球首家“啡快”概念店,主打线上下单+门店自提/配送服务,直接对标瑞幸快取店——这家店甚至直接开在瑞幸快取店不到20米的地方,火药味十足。此外,线上零售业务也被星巴克提到了更高的战略位置,负责线上零售的“数字创新”部门被拆分为独立单元,不再是过去星巴克的一个边缘化业务。

星巴克CEO凯文·约翰逊曾表示直言不讳地表示,“你喝的是咖啡,而不是咖啡馆”,瑞幸的小门店不能与星巴克门店提供的全套服务相提并论。如今,用“你喝的咖啡馆(服务和环境),更是咖啡(性价比和便利)”来形容星巴克的举措似乎更贴切。

星巴克逆风转向,也让瑞幸有些措手不及——这或许说明瑞幸辛苦摸索出的快取店业态,实际上并没有核心的竞争壁垒,瑞幸培养起用户线上下单、到店自取的消费习惯后,这些用户很有可能流向星巴克“啡快”,甚至其他任何一家提供该项服务的咖啡店,为他人做了嫁衣。

业界总喜欢用“蒙眼狂奔”来形容瑞幸。瑞幸的成长路径宛若一匹脱缰野马、不计亏损地疯狂扩张。但如今,站上二级市场舞台的瑞幸开始接受资本市场的审视,从前那个“不考虑盈利”的瑞幸一去不复返。

“瑞幸的亏损符合预期,将持续补贴三到五年,目前不考虑盈利”,直到在纳斯达克挂牌上市当天,钱治亚都坚持战略性亏损的策略。但在2019年第二季度的财报中,瑞幸开始提起一个词——盈亏平衡。

瑞幸不能无休止亏损、终究是要考虑盈利的。

即将到来的店面盈亏平衡点

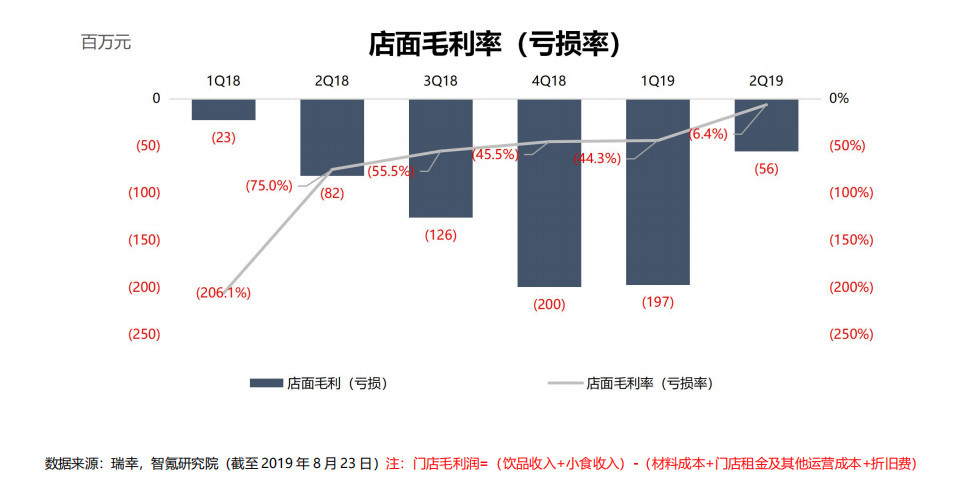

瑞幸方面预计到今年三季度,其门店将实现盈亏平衡,而在过去的二季度,瑞幸取得了阶段性成果,门店运营亏损为5577万元,较去年同期的8171万元下降31.7%,门店毛亏损率下降至6.4%。

带入每季度门店运营亏损所对应的门店数量(门店运营亏损/门店数量)可发现,2018年Q2瑞幸在经营624家门店的情况下,单店运营亏损为13.1万元;而在2019年Q2门店接近3000家的前提下,瑞幸单店运营亏损仅为1.9万元。

这表明,随着用户规模和订单量的增加,瑞幸的门店经营效率已获较大提升,规模经济开始起到了作用,预计随着门店毛利率的转正,瑞幸整体的亏损情况也将逐步得到缓解。

瑞幸说白了做得是咖啡和食品的生意,单就这个商业模式来说,成本可以被分为两大部分,第一部分为固定成本,第二部分为可变成本。所谓固定成本就是指店面的租金、咖啡设备、人员等固定支出,还有因咖啡销量而不断变化的可变成本。

这种商业模式是一种最典型的规模经济,订单量和用户规模的增加将有效摊薄固定成本,因而瑞幸的疯狂也并非盲目之举。

还有足够的盈利空间

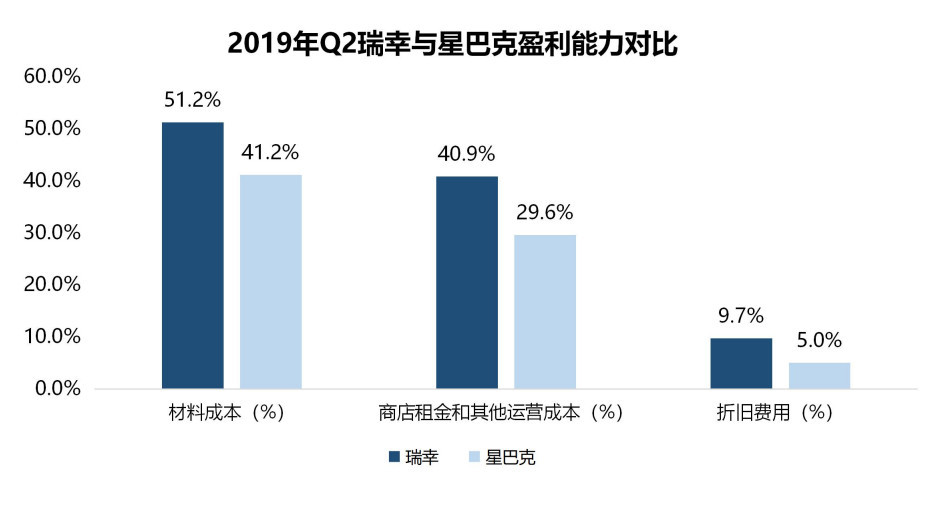

星巴克作为一个成熟的咖啡店,尽管商业模式上有所差别,但仍然可以作为瑞幸天然的参照物。通过观察可以看到,在目前的基础上,瑞幸的各项成本仍然有很大的优化空间。

分别对比两家公司在材料成本、门店租金及折旧成本方面的支出效率,可发现瑞幸在前两项上均有10%的提升空间;折旧成本方面,亦有5%提升空间。星巴克作为一家足够成熟的咖啡企业,在门店经营方面已经成熟,而“初生牛犊”的瑞幸由于处于扩张期,新门店较多意味着其当下的盈利能力并不是最终能力的体现。

然而,成熟阶段来临后,瑞幸并非不能赶上星巴克。举例来说,瑞幸自提店占地面积较小,就可以大幅降低租金成本,这意味着在商店租金和其他运营成本上,瑞幸的提升空间不止10个百分点。

数据来源:星巴克,瑞幸,智氪研究院(截至2019年8月23日)材料成本率=材料成本/总营收,依次类推。

除此之外,定价较低也是瑞幸比星巴克盈利能力略逊一筹的原因。但是,随着产品种类逐渐丰富,可以使得公司拥有更多定价权,通过发布一些高毛利产品改善其产品结构。8月19日,luckin coffee发布周边产品:39000个限量版鹿角随行吸管杯,同时在售的还有经典幸运咖啡杯。相比咖啡和小食,周边产品的售价显然更高,两款产品分别定价139元和58元。除了发布周边,瑞幸还有诸如小鹿茶等新产品。通过对这些新品的尝试,瑞幸可以差别化商品定价,有的负责赚钱,有的负责获客,公司手上仍然有可以打的牌。

由此看来,瑞幸实现盈利的那天并非遥遥无期。

瑞幸能走到今天,无外乎两点:差异化竞争,以及野蛮扩张。这种打法短期内能占领一定市场,初步培养起用户的消费习惯。但长期来看,随着老牌咖啡店在快取店业务方面的跟进,瑞幸的商业模式没有较高壁垒的弊端会逐渐显现,未来用户消费习惯一旦成型,很有可能流失从而成为其他咖啡品牌的用户。因而瑞幸还需要寻找新的商业壁垒,持续培养用户忠诚度。

为了能迅速占领市场,瑞幸正在不断的扩张店面,竭力拉新。在这种高投入下,亏损的确会持续一段时间,但同时这也是创业公司初期必须经历的阶段。只要能顺利跨过这个阶段,瑞幸能实现盈利并非遥遥无期。

借用瑞幸投资人黎辉的说法:瑞幸确有狂奔,但绝对不是蒙眼。

封面图片来源:每日经济新闻

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112