每日经济新闻 2019-06-19 22:02:58

监管部门今日对享受税收政策的创业投资基金标准进行了确定,部分符合规定的创投基金将可以按照投资额70%抵扣应纳税所得额,并给予六条具体规定。

每经记者|任飞 每经编辑|肖芮冬

今日(6月19日),证监会发布私募基金监管问答,其中对享受税收政策的创业投资基金标准进行了确定,给予六条具体规定,并确立了具体的申请流程。

此前对于机构的认定条件中,《关于创业投资企业和天使投资个人有关税收政策的通知》(财税〔2018〕55号)规定了注册地、资产总额及接受投资时设立的时间等十余项要求,部分符合规定的创投基金将可以按照投资额70%抵扣应纳税所得额。本次对申报条件的再细化,意味着将优先部分企业进行对接,而非全覆盖。

根据监管部门出台的《关于创业投资企业和天使投资个人有关税收政策的通知》规定,对创业投资企业和天使投资个人有关税收政策进行了确立。核心优惠政策是,符合条件的创业投资企业和天使投资机构可以按照投资额70%抵扣所得税。分为三种情况:

(一)公司制创业投资企业采取股权投资方式直接投资于种子期、初创期科技型企业(以下简称初创科技型企业)满两年(24个月)的,可以按照投资额的70%在股权持有满两年的当年抵扣该公司制创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

(二)有限合伙制创业投资企业(以下简称合伙创投企业)采取股权投资方式直接投资于初创科技型企业满两年的,法人合伙人可以按照对初创科技型企业投资额的70%抵扣法人合伙人从合伙创投企业分得的所得;个人合伙人可以按照对初创科技型企业投资额的70%抵扣个人合伙人从合伙创投企业分得的经营所得。

(三)天使投资个人采取股权投资方式直接投资于初创科技型企业满两年的,可以按照投资额的70%抵扣转让该初创科技型企业股权取得的应纳税所得额;当期不足抵扣的,可以在以后取得转让该初创科技型企业股权的应纳税所得额时结转抵扣。

此外,天使投资个人投资多个初创科技型企业的,对其中办理注销清算的初创科技型企业,投资额的70%尚未抵扣完的,可自注销清算之日起36个月内抵扣天使投资个人转让其他初创科技型企业股权取得的应纳税所得额。

不过,此前对于创投机构和天使投机构的界定中,只是对注册地、资产总额及接受投资时设立的时间进行了规定,包括投资后两年内,创业投资企业及其关联方持有被投资初创科技型企业的股权比例合计应低于50%等,共计十一项政策限制条件。

《每日经济新闻》记者注意到,相关政策侧重于备案资质,并未对相关创投机构和天使投资机构的实际运营成效进行区别。而今日证监会的私募基金监管问答正是对后者进行了区别,这意味着,此前按照投资额70%抵扣所得税的优惠政策将优先部分企业进行对接,而非全覆盖。

此次问答中,首次对拟享受税收优惠的创业投资基金进行界定,其中包括实缴资本最低额、存续期限等。这也是此前出台的《关于创业投资企业和天使投资个人有关税收政策的通知》,提到的符合《私募投资基金监督管理暂行办法》规定的创业投资企业进行税收优惠的进一步细化。其中包括六大方面:

一、创业投资基金实缴资本不低于3000万元人民币,或者首期实缴资本不低于1000万元人民币且全体投资者承诺在工商注册后5年内实缴资本不低于3000万元人民币;

二、创业投资基金存续期限不短于7年;

三、创业投资基金管理团队有至少3名具备两年以上创业投资或者相关业务经验的人员负责投资管理运作;

四、创业投资基金对单个企业的投资金额不超过该创业投资基金总资产的20%;

五、创业投资基金未投资已上市企业,所投资未上市企业上市(包括被上市公司收购)后,创业投资基金所持股份的未转让部分及其配售部分不在此限;

六、创业投资基金未从事担保业务和房地产业务。

值得关注的是,本次确定的实缴资本门槛中,特别加入“双选项”,即首期实缴资本不低于1000万元人民币且全体投资者承诺在工商注册后5年内实缴资本不低于3000万元人民币,这是此前证监会设置了创投基金应该实缴资本不低于3000万元、存续期限不短于7年等门槛的一次补充。

有市场人士向记者表示,创投基金普遍投资早期项目,特别对于天使投资机构而言,实缴资本超过3000万不是大多数,“放宽至1000万有利于让更多企业得到实惠,也是践行普惠税收优惠的又一次创新探索。”北京某创投人士向记者表示。

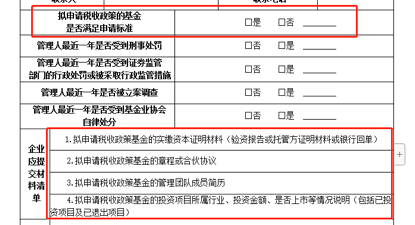

对于符合上述附加条件的机构,可以在通过中国证监会外网监管门户(网址:neris.csrc.gov.cn/portal)“私募税收优惠”模块提出申请(基金管理人账号由证监局在外网监管门户创设),按照《享受税收政策的创业投资基金证明材料申请表》内容填写相关信息,扫描并上传相关材料。

值得注意的是,此次特别说明,创业投资基金符合相应条件的,基金管理人应当于4月底前进行上述申报。

监管部门收到申请后,根据日常监管情况以及中国证券投资基金业协会自律管理情况,基金注册地证监局应自接收申请后20个工作日内(基金管理人补充申请的时间不计算在内),为符合规定条件的申请机构出具享受创业投资企业税收政策的年度证明材料。中国证监会及其派出机构将对创业投资基金投资运作情况及享受税收政策资格情况进行抽查。

在申报材料中记者看到,首条就是对于基金申报条件的审核。此外,对于基金实缴资本的证明材料、公司章程或合伙协议等均要求提供材料证明。对于投资项目及已退出项目,申报时也要求对投资金额、标的是否上市等情况进行说明。

附:享受税收政策的创业投资基金标准及申请流程、证明材料申请表(http://www.csrc.gov.cn/pub/zjhpublic/G00306226/201906/t20190619_357510.htm)

更多创投新闻,请关注外光锥创投(微信ID:waiguangzhui)

封面图来自摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112