2019-06-12 15:03:49

资本市场是书写奇迹的地方,前有拼多多4年上市,后有云集5年上市,如今地产企业也迎来了一家创造奇迹的公司。5月24日,新力控股在港交所提交了招股书。

从招股书来看,新力控股不折不扣地创造了地产企业的小奇迹,不只是成立9年就即将实现千亿销售额的“小目标”,更是其业绩的连年强势增长,风险的相对可控,战略的逐渐调整,潜能的逐渐积蓄。也许新力控股在成长期仍然有需要改进的地方,但对于一家只有9岁的地产企业来说,这样的成绩单实属不易。

增长:营收净利润三年连续翻番 毛利率大涨12.6%

在关键指标的增长上,新力控股展现了强大的生命力。其损益表中的迹象关键指标几乎都呈现翻番式的增长。

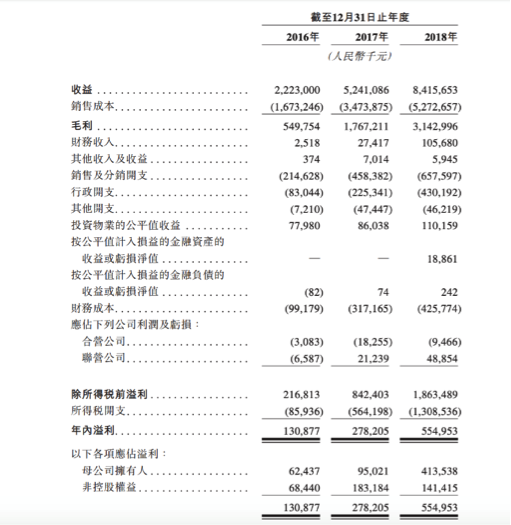

营收上,新力控股在2016年至2018年分别实现营收为22.23亿元、52.41亿元和84.15亿元,复合年增长率约为94.6%。其中,主营业务物业销售分别实现营收为22.08亿元、52.30亿元和83.89亿元,增速明显。营收的增长有一项关键指标值得关注,招股书显示,新力控股在2018年每平方米的平均售价是7493元,低于2017年的7639元,在这个基础上还能实现近乎翻番式的增长,说明其并不只是依赖于房价上涨,而是整体的地产产品受到市场青睐。

利润层面,新力控股的净利润分别为1.31亿元、2.78亿元和5.55亿元,复合年增长率约为105.84%。值得注意的是,新力控股高速增长的背后也伴随着行业地位的不断提升,其毛利率从2016年的24.7%升至2018年的37.3%,三年间大涨12.6%,对于地产企业来说这是相当快速的发展态势。

不只是营收利润,新力控股三年间实现了销售额与交付面积的“双高速增长”。在观点指数发布的销售金额排行榜中,新力控股在2016年到2018年的销售额分别为161亿元、452亿元和822亿元,按照这样的发展速度,新力控股迈进千亿俱乐部会非常轻松。与此同时,新力控股2016年已交付建筑面积为35.65万平米,2017年翻了近一倍增至67.87万平米,2018年又翻了接近一倍,达到111.96万平米。销售额与交付面积的同步高速增长,意味着新力的增长的整体实力、整体规模的高速增长,这个态势是值得肯定的。

随着整体规模的快速壮大,新力控股2016年行业100强,在2017年跻身40强,2018年便已位列第36名。这对于一家成立只有9年的公司来说,是相当难能可贵的。

稳健:短期偿债压力稳定 现金流连年增长

当然,高速增长的状态下,难免会遇到关于风险的质疑。从招股书来看,新力控股已经注意到了这方面的问题,并在逐步解决风险问题。

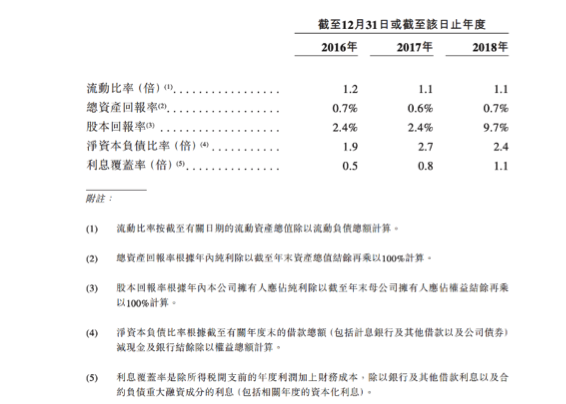

从短期债务看,新力控股的偿债压力保持稳定。招股书显示,新力控股速动比率在三年间稳定保持在1.1-1.2左右,短期负债维持稳定态势。从长期债务看,新力控股遏制了负债的快速增长。2017年,非流动性负债较2016年增加119%,而2018年比2017年增加71.5%。当然,高速增长的同时,难免会出现负债同步上涨的情况,但考虑到新力控股在营收和利润层面均保持翻番式增长,且增速远超负债的增速,持续的收入及利润增长对负债来说会是很大的缓解。

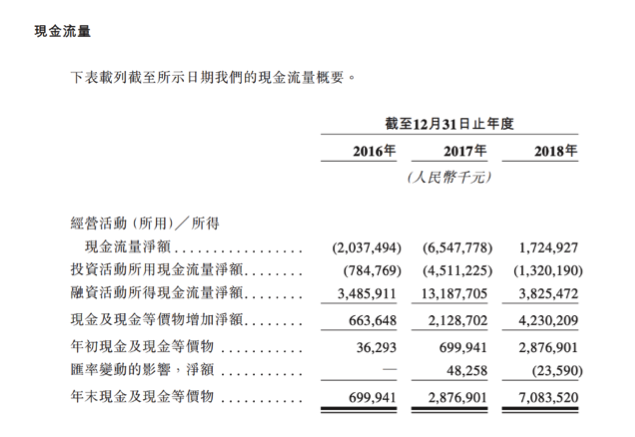

另一个层面,新力控股的现金流在改善。一方面,其经营活动的现金流在2018年达到17.25亿,与前两年相比,实现了正向的现金流,这是风险控制的一大利好信号。另一方面,新力控股的现金及等价物不断增加,其2016年到2018年年末的现金及等价物总额分别为7亿、28.8亿和70.8亿元,现金储备也在快速增加。现金流的不断改善对于新力控股来说加大增加了机动性。现金既可以支撑新力控股的战略,又可以在必要时优先偿还到期负债,增加了稳健性。

当然,与发展已有几十年的地产企业相比,新力地产仍然处在上升过程,这个过程中,负债问题难免会凸显出来,不过考虑到其营收和利润高速增长为收入带来的不断补充,现金流的持续向好,可以说,处在当前发展态势的新力控股将风险控制在了不错的水平。

潜能:土地储备 1470万平米 长三角大湾区比重大幅增加

解析新力控股除了要看过去的增长和风险的控制,还要思考未来的发展。从招股书来看,新力控股未来的潜能还在不断继续。

在关键的土储指标上,新力控股继续了庞大的潜能。招股书显示,截至2019年一季度末,新力控股共计有101个处于不同发展阶段的物业项目,合计建筑面积约为1480万平米。其中,已竣工土地面积约为10.93万平米、处于开发中物业的土地面积1130万平米和持作未来开发物业的总建筑面积约为340万平米。这意味着,未来新力控股至少能够释放出1470万平米的土地储备,对于未来的竞争将提供充足的弹药。

在战略上,新力控股不断改善了布局和侧重。作为从江西发展壮大的房产企业,新力控股正在逐步向其他区域布局。从招股书来看,目前,江西省合计持有新力控股55个项目,土地储备约778.11万平米,占总土地储备的52.6%。而在收入贡献上,新力股份在江西省所创收入占比从2016年的99.9%下降到2018年的84.2%。这意味着,新力控股的战略布局成效已经非常显著。

目前,新力控股正在加大布局长三角地区、粤港澳大湾区、中西部核心城市以及中国其他具有发展潜力的区域,毫无疑问,这些区域人口密集、发展前景更好,未来,新力控股势必将极大受益于这样的战略布局。

综合来看,新力控股当下正处于快速成长期,在这个阶段,其销售额、收入、利润、行业地位等等都在快速提升,对于一家只有9岁的企业来说,这样的发展速度是十分惊人的。诚然,在负债和区域集中层面,新力控股仍然有需要改进之处。但需要看到的是,其偿债压力保持稳步下降,其现金流在不断改善,其土地储备庞大,其战略布局正凸显成效。随着新力控股的不断发展,一个高速增长、稳健发展、潜能无限的房产企业就在眼前。

(市场有风险,投资需谨慎。)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP