每日经济新闻 2019-05-21 10:18:49

每经记者|张寿林 每经实习编辑|刘野

银保监会此前公布的《商业银行金融资产风险分类暂行办法》(征求意见稿)(下称《暂行办法》)征求意见的截止日为2019年5月31日,目前距截至日仅余数日。

《暂行办法》明确规定,金融资产的本金、利息或收益逾期(含展期后)超过360天,商业银行应将其归为损失类。

图片来源:银保监会网站截图

按照这一要求,大多数商业银行将面临新一重考验。

银保监会相关负责人还表示,商业银行应按照《暂行办法》规定,在持续稳健经营前提下,制定科学合理的工作计划,全面排查金融资产风险分类管理中存在的问题,尽快整改到位。

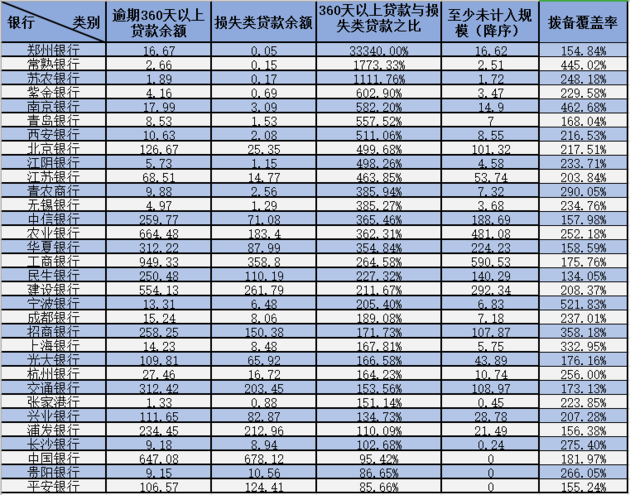

依据各商业银行2018年业绩报告,《每日经济新闻》记者统计发现,仅A股32家上市银行中,就有29家的逾期360天以上贷款余额超出损失类贷款余额,唯有3家达标。这意味着,按照新的监管要求,若以2018年报告的指标水平测算,这29家银行均未全部将逾期360天以上贷款计入损失类贷款,需要尽快整改到位。

对于《暂行办法》中此项规定,评级机构东方金诚首席分析师徐承远在接受《每日经济新闻》记者采访时指出,该项规定鼓励银行从严认定不良资产,有利于存量风险的释放,也将导致银行拨备计提比例提高。他说,随着新规施行,拨备覆盖率较低的银行将面临较大的拨备补提压力。

29家上市银行需尽快整改

不容忽视的是,A股上市的5家国有大型商业银行中也仅有一家逾期360天以上贷款余额未超出损失贷款余额。

按照逾期360天以上贷款余额与损失类贷款余额的比例从高到低排名,统计的32家银行中最高者是郑州银行,该比例达到33340.00%,也就是说超出300多倍,余者依此为常熟银行1773.33%、苏农银行1111.76%、紫金银行602.90%、南京银行582.20%、青岛银行557.52%等等。

按照这一比例,表现出众的有平安银行85.66%,是该项比例最低者,随后是贵阳银行86.65%、中国银行95.42%。这3家比例均未超过100%。

再从超出部分的金额来看,工商银行未计入的金额最高,至少达到590.53亿元,也就是说按照年报数据,则其损失类贷款至少另需增加590.53亿元。按照从高到低的顺序,农业银行未计入规模至少为481.08亿元、建设银行未计入规模至少292.34亿元。

A股上市银行逾期360天以上贷款计入损失类贷款情况

单位:亿元

数据来源:每经记者根据各行年报整理

国有大行中仅1家达标

需要提及的是,其中未计入比例最高者郑州银行2018年根据监管要求将逾期90天以上贷款全部计入不良贷款,导致其不良率在2018年末上升0.97个百分点,更因此加大计提拨备力度、加快不良资产处置而发生净利润下降。

截至2018年末,郑州银行逾期90天以上贷款与不良贷款的比例降低至95.36%,较上年末下降75.77个百分点。

2018年郑州银行归属于全部股东净利润30.59亿元,较上年减少12.21亿元。

如今在新的监管要求下,其逾期360天以上贷款余额与损失类贷款余额的比例又排名居首,这意味着郑州银行刚跨过一道坎又遇一道弯。不过从至少未计入损失类贷款的绝对额度上看,数额在29家银行中相对并不算多。2018年末,郑州银行未计入损失类贷款至少16.62亿元,在29家银行中排名第14位。

按绝对数额来看,工商银行、农业银行、建设银行分居前三位。工商银行未计入金额至少达590.53亿元。

根据工商银行2018年业绩报告,其归属于母公司股东净利润2976.76亿元,不良贷款余额为2350.84亿元,损失类贷款余额358.80亿元,其逾期360天以上贷款与损失类贷款之比为264.58%。因此总体来看,目前逾期360天以上贷款未计入损失类规模与银行体量有一定关系。

不过同属国有大行的中国银行,其逾期360天以上贷款与损失类贷款之比仅为95.42%。记者注意到,中国银行2018年业绩报告曾指出,该行对逾期贷款实行名单式管理,及时调整风险分类结果,如实反映资产质量。对其境外业务,若当地适用规则及要求比《贷款风险分类指引》更严格,则按当地规则及要求进行信贷资产分类。

中国银行是中资银行中全球布局最广者,至2018年末,该行共拥有548家海外分支机构。2018年末,该行香港澳门台湾地区资产总额41,970.31亿元,比上年末增加6,629.87亿元,增长18.76%,占集团资产总额的18.14%。其他国家和地区资产总额20,096.80亿元,比上年末增加985.93亿元,增长5.16%,占集团资产总额的8.68%。

拨备计提压力再升

对于《暂行办法》中此项规定,评级机构东方金诚首席分析师徐承远在接受《每日经济新闻》记者采访时指出,该项规定鼓励银行从严认定不良资产,有利于存量风险的释放,也将导致银行拨备计提比例提高。

徐承远指出,实际操作中,银行倾向于将大部分本应列入损失类的逾期360天以上贷款列入可疑类,而可疑类贷款仅要求计提50%减值准备,远低于损失类贷款(100%)。随着新规施行,拨备覆盖率较低的银行将面临较大的拨备补提压力。

人民银行2002年出台的《银行贷款损失准备计提指引》第五条提出,银行可参照以下比例按季计提专项准备:对于关注类贷款,计提比例为2%;对于次级类贷款,计提比例为25%;对于可疑类贷款,计提比例为50%;对于损失类贷款,计提比例为100%。其中,次级和可疑类贷款的损失准备,计提比例可以上下浮动20%。

财政部2012年印发的《金融企业准备金计提管理办法》提出,潜在风险估计值=正常类风险资产 *1.5%+关注类风险资产*3%+次级类风险资产*30%+可疑类风险资产*60%+损失类风险资产*100%。

从可疑类贷款转入损失类贷款,其对应贷款损失准备计提规模将大幅提升。

按照拨备覆盖率排名,29家逾期360天以上贷款未全部计入损失类贷款的银行中,由低到高前5名分别为民生银行134.05%、郑州银行154.84%、浦发银行156.38%%、中信银行157.98%、华夏银行158.59%。由高到低前5名分别为:宁波银行521.83%、南京银行462.68%、常熟银行445.02%、招商银行358.18%、上海银行332.95%。

也就是说面临较大拨备补提压力的有民生银行、郑州银行、浦发银行、中信银行、华夏银行等。

其中郑州银行在2018年就因加大计提拨备力度而至净利润下滑,因此目前来看,其前方压力依然不小。

此外,徐承远还指出,由于拨备计提直接影响银行的盈利,而拨备覆盖率亦影响资本充足率。对于不良认定粗放,且新增不良压力较大的银行,新规的施行短期将对其盈利能力、资本充足性等指标形成冲击。

不得不提的是,2018年以来各商业银行争相发行资本补充工具,不遗余力花样“补血”,连国有大行也按捺不住。

2018年3月,农行宣布定增不超过1000亿元,因大行大体量补充资本,这一事件曾轰动一时,随后各家银行纷纷宣布融资“补血”。今年1月,首单商业银行永续债由中国银行正式发行,也一度成为金融业重大新闻。自此多家银行宣布计划发行永续债,如中信银行、华夏银行、浦发银行等等,一度掀起商业银行永续债计划发行小高潮。就在近日,银保监会官网公布,正式批准民生银行发行不超过400亿元永续债。由此,股份制商业银行首单此类新型资本工具也获批发行。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112