每日经济新闻 2019-05-08 16:45:42

随着A股上市银行年报和季报的披露,各大证券公司也开始针对银行业绩发布研报。

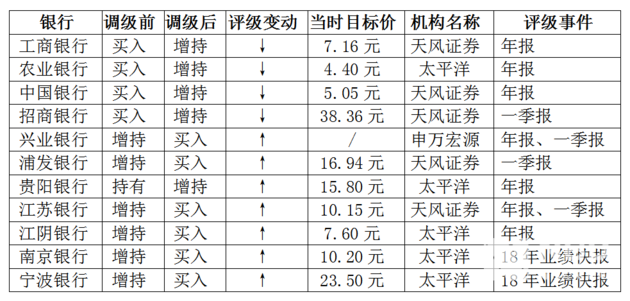

《每日经济新闻》记者翻阅了各大银行的研报发现,证券公司对于大部分A股上市银行投资评级较之前维持不变,但是有少数银行的投资评级发生变化。其中有四家银行被下调评级,三家银行为国有大行,另一家是招商银行。

每经记者 胡琳 每经编辑 卢九安

图片来源:摄图网

随着A股上市银行2018年年报和2019年一季报的披露,各大证券公司也开始针对银行业绩发布研报。近期,《每日经济新闻》记者翻阅了各大银行的研报发现,针对A股上市银行发布的年报和一季报,证券公司对于大部分A股上市银行投资评级较之前维持不变。

值得注意的是,证券公司发布的研报中,少数银行的投资评级发生变化。其中有四家银行被下调评级,三家银行为国有大行,另一家是招商银行。另外有七家银行评级被调高,分别是兴业银行、浦发银行、江阴银行、江苏银行、贵阳银行、南京银行和宁波银行。

天风证券廖志明告诉《每日经济新闻》记者,在不同的宏观环境下,评价银行个股逻辑会改变。流动性宽松的时候,对于大银行的基本面不太利好,反而对于中小银行偏利好。

截至目前,绝大部分A股上市银行2018年年报及2019年一季报都已发布,随之而来的是各大证券公司发布的研报。

《每日经济新闻》记者梳理了针对A股上市银行的研报发现,绝大多数的证券公司给予A股上市银行的投资评级较之前维持不变。

值得注意的是,部分证券公司发布的研报中,有11家银行投资评级发生变化。从梳理结果来看,有4家银行的投资评级被调低。有意思的是,这4家银行其中3家银行为国有大行,另一家是今年以来股价一路从年初25元左右涨至目前约为33元的招商银行。

根据各券商研报整理

除了上述4家评级被调低的银行外,部分证券公司发布的研报中,有7家银行的投资评级被调高,分别是兴业银行、浦发银行、贵阳银行、江苏银行、江阴银行、南京银行和宁波银行。除了兴业银行和浦发银行外,其余5家银行均为规模较小的城商行和农商行。

3月29日,针对工商银行2018年度年报,天风证券发布了一份研报。天风证券廖志明在研报中将工商银行买入评级下调至增持评级。

廖志明在研报中指出,小幅下调公司2019年、2020年盈利增速预测9%、10%至4.6%、5.1%,目标估值1.0倍2019年PB(当前行业平均PB(lf)估值),对应目标价7.16元/股,下调买入评级至增持评级。

紧接着5月5日,天风证券又发布了一份工商银行研报,上调了目标估值为1.1倍2019年PB,目标价7.89元/股,维持增持评级。截至5月8日,工商银行收盘价为5.59元/股。

3月30日,太平洋证券发布了研报对农业银行2018年年报进行点评。研报显示,农业银行被调低至增持评级。太平洋证券分析师孙立金指出,预计2019年、2020年归母净利润增速分别为4.9%、4.6%,对应每股账面净值5.2元、5.6元,现价0.72倍、0.66倍PB。2019年目标价4.4元,对应0.85倍PB,现价空间18%,给予“增持”评级。截至5月8日,农业银行收盘价为3.61元/股。

同为国有大行的中国银行也被调低评级。3月30日,天风证券发布的研报中,将中国银行评级调低至增持。研报显示,我们将中行2019、2020年盈利增速预测由6.9%、7.9%下调至4.84%、4.73%,给予0.9倍2019年PB的目标估值,对应目标价5.05元/股,下调评级至“增持”。

值得一提的是,5月1日,天风证券发布的中国银行研报中,对应目标价为5.05元/股,维持“增持”评级。截至5月8日,中国银行收盘价为3.72元/股。

除上述三家国有大行外,招商银行也被调低评级。4月30日,天风证券针对招行银行一季报发布的研报中,廖志明将招商银行评级下调至增持。他表示,考虑到招行年初以来最大涨幅超过40%,股价已超过此前的目标价且接近当前未来六个月目标价,下调评级至增持。

记者注意到,3月24日,天风证券研报给予招商银行的目标价为33.84元/股。才过一个多月,天风证券将招商银行目标价提升了1.13倍。

廖志明告诉《每日经济新闻》记者,“招行基本面挺好的,今年来我们调低的之前,招行股价已经涨的挺多,跟我们的目标价对比,如果基本达到我们的目标价我们可能会评级调低。相反,如果银行基本面改善比较大,股价离目标价较远,我们可能给更好的评级。”

同时,他表示,在评级时,看未来6个月是否会走好。比如一些银行基本面很好,但是股价已经涨了很多了,那么未来6个月不一定走好。

4月30日,申万宏源针对兴业银行2018年年报和2019年一季报发布了一份研报。申万宏源将兴业银行上调评级至买入,但未给出目标价。

事实上,这不是近期兴业银行首次被调高评级。4月8日,安信证券股份有限公司(以下简称“安信证券”)发布的研报中,调高兴业银行评级,投资评级为买入-A。安信证券称,预计其2019年、2020年的收入增速分别为10.42%、11.93%,净利润增速分别为8.29%、11.56%;给予买入-A的投资评级,6个月目标价为23.55元。截至5月8日,兴业银行收盘价为18.63元/股。

4月30日,浦发银行被天风证券调高评级。天风证券称,预计2019年至2020年归母净利润增速为9.7%、10.1%、11.8%,对应每股盈余为2.09元、2.30元、2.57元,因其基本面大幅反转,贷存比显著优化,上调目标估值至1倍2019年PB,目标价16.94元/股,上调至买入评级。

值得一提的是,3月26日,天风证券给予浦发银行的目标价为13.84元,短短一个多月,该目标价提升1.22倍。截至5月8日,浦发银行收盘价为11.51元/股。

除了兴业银行和浦发银行外,近期调高评级的银行均为城商行和农商行。

4月30日,天风证券将江苏银行投资评级上调至买入评级。廖志明指出,将2019、2020年净利润增速预测由此前的9.2%、8.3%上调至13.8%、14.8%。给予1倍2019年目标估值,对应目标价10.15元/股,上调至买入评级。

4月16日,太平洋证券调高贵阳银行评级至增持评级,给予15.8元/股的目标价。

不过,《每日经济新闻》记者注意到,近期天风证券下调了贵阳银行的目标价。4月16日,天风证券给予贵阳银行目标价为18.17元/股。5月6日,天风证券下调该行目标价至15.87元/股。

此外,太平洋证券分别在3月14日、3月6日、2月28日对江阴银行、南京银行和宁波银行发布了研报。三对此三家银行调高了评级,给予“买入”评级。同时分别给予江阴银行、南京银行份研报和宁波银行7.60元/股、10.20元/股、25.80元/股的目标价。

廖志明告诉《每日经济新闻》记者,“在不同的宏观环境下,我们评价银行个股逻辑会改变。流动性宽松的时候,对于大银行的基本面不太利好,反而对于中小银行偏利好。银行的负债跟同业的利率挂钩的,流动性宽松的时候,同业存单利率下行,对于中小银行来说基本面会有所改善。而大银行的负债更多来自于存款,流动性宽松的情况下,贷款利率可能会往下走。”

(封面图片来源:摄图网)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP