每日经济新闻 2019-04-30 22:33:28

启信宝信息显示,新网银行近日发生工商信息变更,该行董事长及法定代表人已由王航变更为江海。

《每日经济新闻》记者注意到,4月30日新网银行发布了2018年年度报告,年报显示,2018年新网银行实现扭亏为盈,业绩以及规模均实现了翻番增长。

每经记者 张祎 每经编辑 卢九安

图片来源:摄图网

启信宝信息显示,四川新网银行股份有限公司(以下简称“新网银行”)于4月28日发生工商信息变更,该行董事长及法定代表人已由王航变更为江海。国家企业信用信息公示系统信息印证了上述变化,据系统中的高级管理人员备案信息,王航在新网银行的身份已由董事长变更为董事,江海则从董事变更为董事长,并接替王航成为该行法定代表人。

启信宝网站截图

资料显示,新网银行是全国三家互联网银行之一,由新希望集团、小米、红旗连锁等股东发起设立,2016年12月28日正式开业。2017年7月14日,该行董事长、法定代表人曾由刘永好变更为王航。

《每日经济新闻》记者注意到,就在4月30日,新网银行发布了2018年年度报告,其中披露,王航目前是新网银行的副董事长,同时担任新希望集团副董事长一职,而小米的雷军、红旗连锁的曹曾俊在已是该行董事的基础之上,分别拟任该行副董事长。年报还显示,2018年,新网银行实现扭亏为盈,迎来业绩爆发,全年营收、净利分别达到13.35亿元、3.68亿元,资产总额于年末升至361.57亿元,业绩以及规模均实现了翻番增长。

西南财经大学教授、四川省金融科技学会会长兼首席经济学家张晓玫对《每日经济新闻》记者表示,在市场竞争中,互联网银行只有在管理、运营、获客等方面实现比传统银行更低的成本,才可能拥有盈利空间以及发展持续性,其中技术上的革命与创新在其中发挥了巨大作用,而未来金融科技还将使整个金融业发生迭代升级。

实际上,此次工商变更并不意外,因为据银保监会网站信息,2019年3月14日,四川银保监局就已作出批复,核准江海新网银行董事长的任职资格,并表示江海应在核准任职资格之日起3个月内到任。

四川银保监局网站截图

对于此次换帅,新网银行在2018年年度报告中披露,因工作原因,王航申请辞去新网银行董事长。2018年11月12日,该行第一届董事会第十三次会议选举江海为该行董事长,选举王航为副董事长,两人的任职资格已报经四川银保监局核准同意。在此份年度报告中,江海、王航的职务分别显示为“党委书记、执行董事、董事长”、“董事、副董事长”。

从公开信息看,近期江海已多次以新网银行董事长身份在公开场合亮相。就在本月上旬,金山云、小米金融、新网银行在北京签署战略合作协议,江海作为新网银行党委书记、董事长,与该行行长赵卫星一齐出席了签约仪式。江海在仪式上表示,这是三方共创金融科技新生态的起点,也是共同助力数字普惠金融深入推进,让“人人都有云授信”的起点。

据新网银行2018年年报所披露的董监高简历,江海毕业于西南财经大学,博士学位,成都市第十七届人大代表,曾任成都市委副秘书长,四川天府新区成都党工委副书记,成都银行党委书记、执行董事、拟任副董事长,四川锦程消费金融有限责任公司拟任董事长、新网银行专职副董事长等职,具有丰富的经济金融管理实践经验。

而已卸任董事长的王航则来自新希望集团。新网银行披露,王航毕业于北京大学,硕士学位,现任新希望集团有限公司副董事长、北京厚生投资管理中心创始合伙人、民生商银国际控股有限公司副董事长。

新网银行2018年年报截图

值得一提的是,新网银行年报还显示,小米集团董事长兼首席执行官雷军、红旗连锁副董事长曹曾俊拟任新网银行副董事长。目前,雷军是新网银行的董事、董事会战略发展委员会主任委员,曹曾俊是新网银行的董事。

为业内所知的是,新网银行自成立起坚持互联网银行的打法,将金融科技和大数据风控视为自身核心能力。截至2018年末,新网银行正式员工347人,平均年龄31岁,其中中台支持人员占比达到了65%;该行全年累计提交专利、软著申请超过81项,提交专利申请数位列全球银行第15位。

而从新网银行披露的2018年成绩单可见,去年这家没有线下网点、以技术立行的民营银行在经历了短暂的业务起步阵痛之后,迎来了业绩爆发,不但扭亏为盈,而且多项经营指标呈现出翻番增长。

年报财务数据显示,2018年,新网银行完成营业收入13.35亿元,较上年同期增长272.33%,同时还实现了扭亏为盈,全年净利润达到3.68亿元。

新网银行2018年年报截图

截至2018年12月31日,新网银行资产总额快速升至361.57亿元,同比增长121.55%;总负债329.86亿元,同比增长144.04%。在吸收存款方面,期末达136.38亿元,是上年同期的近4倍;在贷款和垫款方面,期末总额为257.16亿元,是上年同期的2.54倍。

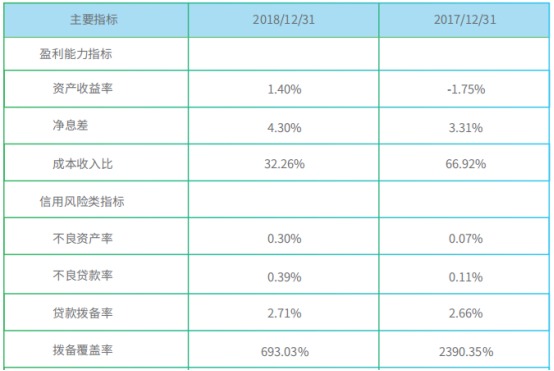

从盈利能力指标看,新网银行2018年资产收益率为1.40%,相较上年的-1.75%提升了3.15个百分点;净息差为4.30%,相较上年的3.31%提升了0.99个百分点;成本收入比为32.26%,相较上年的66.92%大幅下降了34.66个百分点。

从信用风险类指标看,截至2018年末,新网银行的不良贷款率为0.39%,拨备覆盖率为693.03%。此外,其核心一级资本充足率、核心资本充足率、资本充足率分别为11.46%、11.46%、12.62%。

对于报告期内的经营情况,新网银行在年报中表示,2018年该行继续坚持“普存小贷、线上线下、移动互联、普惠补位”的经营方针,专注做好数字普惠金融,弥补传统金融盲区,服务实体经济。随着业务模式进一步成熟,业务快速发展,步入了轻资本扩张、良好风险控制、快速盈利增长的良性循环。

“互联网银行只有在管理、运营、获客等方面实现比传统银行更低的成本,才可能拥有盈利空间以及发展持续性。”西南财经大学教授、四川省金融科技学会会长兼首席经济学家张晓玫对《每日经济新闻》记者分析称,新网银行之所以能快速扭亏为盈,实现大幅增利,主要是源于通过对技术的革命与创新,将科技研发投入贯穿在所有环节,尤其是在贷前反欺诈以及贷后风险控制这两端,通过技术手段做到较好的成本控制,实现了降本增效。

新网银行2018年年报截图

值得注意的是,新网银行年报显示,截至2018年末,该行客户已覆盖全国31个省市,客户总数1905万人,累计放款5733万笔,累计放款金额1601亿元。值得一提的是,该行近80%的客户来自三、四线城市和农村地区,覆盖大量信用记录缺乏、从未享受过正规金融机构授信服务的群体。而实际上,新网银行并没有线下网点,仅仅是以互联网模式开展运营,客户可以7*24小时随时随地申请,秒申秒贷、实时放款、随借随还。

“这不是弯道超车的问题,而是已经换道超车。”张晓玫指出,从全球银行业发展现状看,银行的线下网点数量越来越少,更多的业务在线上通过人工智能、大数据等技术来完成,互联网银行目前所走的道路将是全球银行都将经历的一条道路,也代表着未来银行业的发展趋势。

此外,张晓玫还认为,不仅仅是银行,目前保险、证券、基金、信托等多个领域都正在经历技术的冲击和改变,因此金融科技并不是金融业或者金融学的一个分支领域,未来金融科技将使整个金融业发生迭代升级。而从新网银行的实践看,这家银行已经用技术实现了很重要的一个迭代,那就是突破封闭生态圈的局限,建立起一套完全基于信用的开放生态体系,做到了业务上的精准匹配,“所以从另一层面看,这类银行更像一家金融科技公司,若能始终保持领先的技术研发能力,在获得牌照和监管许可的情况下,完全可以将业务拓展到更广阔的领域,甚至向同业做技术输出。”

(封面图片来源:摄图网)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

版权合作及网站合作电话:021-60900099转688

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2024 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112