每日经济新闻 2019-04-04 19:26:51

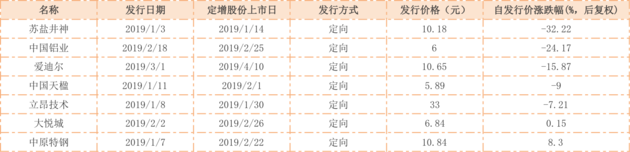

2019年已实施的41家上市公司定增项目中,仅有5家公司“破发”。这样的情形再次让人联想到2015年以外延并购之风吹起的定增热潮。

不过有业内人士表示,从其实际接触的案例来看,多数还是公司高层进行的资本运作游戏,有些定增可谓上市公司的“独角戏”。

每经记者 任飞 每经编辑 肖芮冬

2019年一季度收官,在一级半市场中,定增数据十分亮眼。Wind统计显示,今年以来(截至4月4日,下同)A股上市公司已披露120家定增预案,比去年同期53起的数量高出一倍之多;且在年内已实施的41起项目中,仅有5家公司“破发”。

于PE机构而言,参与定增投资可谓时机成熟,但有大佬却直言“不玩”。其认为当下情形只因市场普涨,而涉及定增核心的锁价机制单一,部分企业定增仍是关联公司及持股平台高抛低吸的“独角戏”,未来如果再融资新规放开单一锁价机制会通过PIPE策略切入,呼吁定增价格的确定应交由市场竞价确定。

在A股目前的行情带动下,定增计划仿佛被加上了“美颜”滤镜。据Wind数据统计,在2019年已实施的41家上市公司定增项目中,仅有5家公司“破发”。这样的情形再次让人联想到2015年以外延并购之风吹起的定增热潮。

然而,事实果真如此吗?国内某知名定增专业户、华南某私募投资基金CEO娜娜(化名)出言不逊道,“美颜过的你也信,现在的市场行情也并非盛世。”她向《每日经济新闻》记者表示,当下情形只因A股市场普涨而至,但其公司目前已经不做定增业务。“我们不再向投资人推荐,开始陆陆续续清算兑现收益给投资人。”

奈何亢奋的市场不足以点燃机构投资热情?娜娜坦言,以此前《上市公司证券发行管理办法》的规定,上市公司可以在董事会决议公告日、股东大会决议公告日以及发行期首日选择一天作为定价基准日;同时参与定增的机构在一年解禁之后退出渠道通畅。“但现在是以发行期首日定价,未来减持也有50%上限,投资人觉得折扣低、锁定期长、风险大、回报少,所以市场营销很难开展。”

记者注意到,2017年再融资新规以及随后的减持新规出台以后,定增热潮没有退去。Wind统计显示,上市公司在2018全年的定增预案数量达到441起,较2017全年的318起高出近4个百分点;而今年以来,上市公司定增预案数量已达到120起,比去年同期53起的数量高出一倍还多。

对此,有市场分析人士指出,其实新规并没有提高机构参与定增的难度。“只是增加了定增套利的风险,减少定增获利的空间而已。”香颂资本执行董事沈萌对记者这样说道。

而机构却依旧对此趋之若鹜。娜娜向记者透露道,虽不排除部分公司有再融资需求,但从她实际接触的案例来看,多数还是公司高层进行的资本运作游戏,有些定增可谓上市公司的“独角戏”。

娜娜坦言,上市公司成立的很多投资类型公司其实就是其控制的持股平台,当大股东想以低价增持公司股份时,可以配合以定增的方式来实现。“典型的做法就是先由高层波段进行减持,当到达控股权临界点时,再推出定增方案,随后与高层关联的公司或持股平台会积极认购。股价大起大落间,股权在高层手中变成了高抛低吸的筹码。”

据娜娜介绍,相关联的PE机构创始人背景都不简单,且相关机构也不以公司名字入股,而是旗下再成立一只专项基金入股。“细心的LP往往要求这些基金管理人给予穿透信息,但对方出于安全考虑会选择回避。”这也导致参与定增的公募基金、私募股权投资基金和信托产品越来越被投资人谨慎对待。叠加减持新规的影响,娜娜坦言,时下的定增业务定调“沉寂”更为妥帖。

事实上,对时下的定增市场而言,普通投资者参与的积极性受挫一方面来自于赚钱效应低,另一方面则是高阶资本玩家推高了定增参与的风险。对此,有市场分析人士指出,如果锁价机制放开,至少能为更多投资人提供参与机会,投机者也会受到一定程度监督,而非自导自演。

近日有市场消息称,证监会拟对非公开发行政策进行修改,改革的核心条款就涉及锁价及减持条款。包括三年期锁价定增,允许董事会前锁定发行价格,改回和原来一样;投资者锁定期满后,删除原减持新规要求12个月内减持不超过50%,放宽减持规定等。

有市场人士向记者表示,此前上市公司出现过股权质押危机,各地纾困资金纷纷驰援,但毕竟上市公司市值体量过大,仅凭外部输血不足以长远发展,因此适当放宽再融资新规中的锁价及退出机制有利于企业经营效益的改善。

私募排排网研究中心研究员刘有华对《每日经济新闻》表示,消息虽未经官宣,但修改的方向符合目前再融资市场的激活,“如果照此推行,退出限制没有了,产业资本的积极性肯定会推高。”他表示,锁价就是投资人参与定增的底价,如果实施调整,产业资本将有机会以更低的成本切入,具备足够的“安全垫”。一般来说,企业发起定增的定价不低于定价基准日前20个交易日平均价格的90%,大部分投资均有八折到九折的折价空间。

如此一来,包括私募股权投资基金在内的资金将会在一级半市场中获得更多增值机遇。以私募股权投资基金为例,有市场人士告诉记者,如果再融资新规调整,将会考虑在投资组合中加入PIPE(即参与上市企业定增计划的私募股权投资策略)。

不过,放眼整个PE主流的战略融资和非控制权收购等交易类型来看,PIPE在案例数量和交易规模上并无明显优势。深圳某大型PE总裁提及,由于此前指数低迷等原因,PIPE在整个私募股权投资领域占比较小。据CVSource统计,2018年第三季度国内PE市场细分交易类型中,PIPE投资实际发生案例共有21例,交易规模共计3846万美元,在包含战略融资、非控制权收购以及Buyout和Pre-IPO在内的PE投资配比中,前述两项指标仅分别占比5.79%和22.27%。

在前述总裁看来,PIPE相对小众是因为其所能嵌入的基金种类有限。按照定增属于一级半市场业务来分析,侧重后期投资的基金将成为发力主角。“这些基金在参与Pre-IPO、项目并购等方面经验较足,随着产业资本对科技创新类企业的关注度提高,相关资本以定增的方式参与企业产业链资源整合将有望形成规模。”

可见,如果再融资新规松绑的话,产业资本围绕定增可以做出更多文章。但有业内人士也坦言,如果仅仅是对价格和锁定期进行调整,也不是长久之计。前述总裁建议,定增的价格最好可以交由市场本身来决定,“即便是再融资新规前,三年期定增基本上都是定价决定的。如果未来不论一年期还是三年期定增,如果通过竞价而非定价的方式来确定底价,将增强机构参与企业再融资的信心,进一步推动产业资本更好服务实体经济发展。”

更多创投新闻,请关注外光锥创投(微信:waiguangzhui)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP