每日经济新闻 2019-03-25 18:01:38

前有堵截,后有追兵的情况下,“云集们”生存空间几何?

每经记者|陈克远 每经编辑|王丽娜

图片来源:摄图网

前有拼多多,凭借3年发展成为“社交电商第一股”;现有云集,凭借4年发展冲刺“会员制电商第一股”。社交电商的红利依旧在释放,但真正能尝到甜头的能有几个?

3月22日,云集向美国SEC提交上市招股书。根据招股书显示,云集计划通过公开募股募集最多2亿美元资金,资金将主要用于拓展公司业务运营、建设技术基础设施,以及提升平台服务能力。

从云集提交的招股书数据来看,不论是GMV、买家数量、会员数量都表现出了强劲的增长态势。但从净利润、毛利率等层面来看,云集也有着自身的发展难题。而除了内部痛点外,行业中诸如环球捕手、贝店、每日拼拼等会员制电商模式同样发展迅猛,此外阿里、京东、苏宁、国美等互联网零售巨头同样对社交电商觊觎已久。

在前有堵截,后有追兵的情况下,“云集们”生存空间几何?

云集挖到“金矿”

“国内社交电商的鼻祖”“中国会员电商赴美第一股”,这是业界对云集的赞誉。眼看着云集即将上市,这一此前不显山不露水,甚至一度被质疑传销的电商平台再次被推到了媒体的聚光灯下。而实际上,如果不考虑其此前所触碰过的政策红线,从模式来看,不得不说云集在竞争激烈的电商领域挖到了“金矿”。

云集成立于2015年,在此之前其创始人肖尚略一手造就的“小也香水”亦是曾在淘宝上风靡的爆款商品。但正是体会到了传统电商平台竞价模式下,大量中小店主难以避免的业务瓶颈,创办云集,打造一种新的互联网零售模式成了他的选择。

从此次招股书来看,云集的业务增长似乎也证明了当时肖尚略的选择。

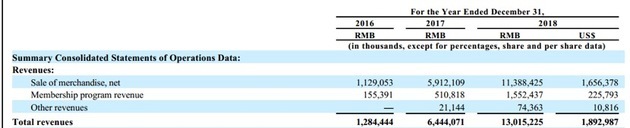

招股书显示,2016-2018年,云集分别实现总收入12.84亿元、64.44亿元、130.15亿元;其中商品零售收入分别为11.29亿元、59.12亿元、113.88亿元,会员收入分别实现1.56亿元、5.1亿元、15.52亿元。即2017年云集总收入较上一年增长400.1%,2018年较2017年增长101.9%。在巨头环伺的电商市场,规模增长可观。

不仅如此,从用户增长情况来看,根据招股书显示,云集的买家数量从2016年到2018年分别为250万、1690万与2320万;付费会员数量分别为90万、290万、740万。更值得注意的是,云集招股书中显示,平台66.4%的GMV由会员购买,且云集的用户复购率达到93.6%,显示出了较高的用户黏性。

这或许正是云集能够收获资本市场青睐的原因之一。众所周知的是,随着国内电商人口红利衰退,电商的获客成本越来越高。而云集能在阿里、京东、拼多多等大小电商巨头的环绕下拉得如此高黏度的用户,足以表现其模式的独特性及发展潜力。

正如电子商务研究中心主任曹磊在评价云集模式时所说的,在线上获客成本越来越高的当下,以拼购(拼多多)、分销(云集)等为典型的社交电商模式成了电商平台快速吸引客流的新方式,成为零售电商行业与平台电商、自营电商并驾齐驱的第三极。

后路依然险阻

曾经因被质疑传销而被开出958万元罚单的云集,如今赴美上市,这多少让人意外,但正如云集在招股书中所披露的数据显示出了其商业模式的独特性。但《每日经济新闻》记者也注意到,在强劲的增长潜力背后,云集依然要面对毛利率下滑、持续亏损以及库存大幅增加等方面的挑战。

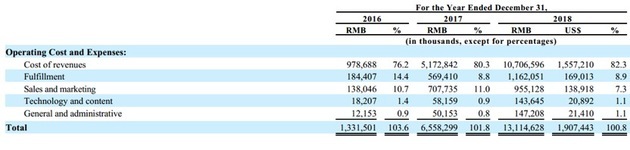

根据招股书披露的数据显示,2016年至2018年,云集三年的营收成本分别为:9.79亿元、51.73亿元、107.07亿元,用商品的销售收入减去营收成本,云集三年分别实现商品毛利1.5亿元、7.39亿元、6.81亿元,商品毛利率分别为13.29%、12.5%、5.98%,有明显下滑趋势。而在净利方面,从2016年到2018年,云集分别实现净亏损2466.8万元、1.06亿元和5632.6万元。尽管在2018年时亏损已有所收窄,但已连续3年亏损。

可以看到的是,在云集的总成本中,营收成本占据了绝对大头(三年占比分别为73.5%、78.88%、81.64%)。云集在招股书中表示,营收成本主要包括了商品的购入价、入站运费、存货的减记和会员培训成本等。

有关注云集模式的资深业内人士向《每日经济新闻》记者表示,云集的成本上涨主要是伴随交易规模的扩大,如果此后能够保持规模增速形成规模效应,毛利水平将有所提升。此外,云集对商品的供应链管理并非完全的自营也不是完全的外包,而是通过部分控股或者战略签约方式,选择较强的供应链把控方式去运营,这也一定程度上增加了运营成本。

正对上述观点,肖尚略曾在接受媒体采访时将云集模式形容为“强管控的开放平台”。但对于盈利的问题,云集在此次的招股书中也表示,公司实现盈利的能力很大程度上取决于增加会员和其他用户数量、扩大供应商基础、优化成本结构等方面。未来公司计划扩大投资用于加强基础投资和技术建设,提供更加精致的产品选择和丰富的增值服务。但如果公司未能有效地管理和扩大供应商关系,有可能对业务和盈利前景造成影响。

而除了上述风险外,伴随云集规模的扩大,《每日经济新闻》记者注意到,云集的库存量也出现了明显增长。

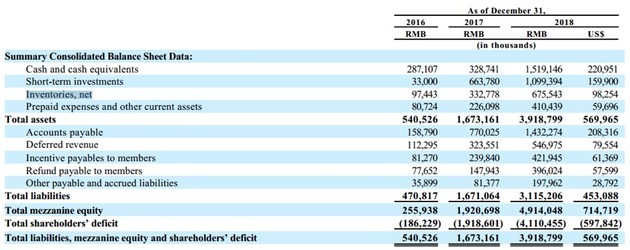

招股书显示,从2016年至2018年,云集库存量分别为9744.3万元、3.33亿元和6.76亿元。明显的库存增量一方面显示出云集的交易规模扩大,但另一方面也给平台带来了高库存的风险。

对此,云集方面在招股书中也表示,平台的库存周转天数在2016年、2017年、2018年的水平分别为25天、15天、17天,更多的库存商品给平台的库存管理带来了更大的挑战性。如果平台此后未能成功扩展基础设施或是仓储设施出现长期运营中断,将会对平台的增长潜力、业务和运营结果造成影响。

前人趟过的坑云集能否迈得过?

看得见的风险尚可提前准备进行规避,但尚未显现的隐忧则是更大的隐患。正如很多业内人士所说,谈及国内社交电商,绕不开的是拼多多。

去年拼多多上市时,其凭借微信进行社交裂变的低成本获客模式获得资本市场的广泛认可。但从近期的拼多多财报来看,根据美股港股开户与交易服务工具雪盈证券的统计显示,按照交易用户计算,其获客成本已从2017年第四季度的8.7元,跳涨到2018年第二季度的61元,再到2018年第四季度时更是达到了183元。

拼多多的遭遇是否会是云集的前车之辙?

根据云集招股书显示,从2016年至2018年,云集的营销费用分别为1.38亿元、7.08亿元、9.55亿元,以2017年和2018年的买家数量增量来看,云集在这两年分别增长了1400万人和630万人的买家,对应的获客成本分别为39.58元和39.2元。可以看到的是云集似乎尚未表现出明显的获客成本增长趋势。

对此,有社交电商从业者向《每日经济新闻》记者表示,拼多多和云集的盈利模式有着本质的区别。前者的收入来源依靠的广告和交易佣金,而后者主要源自于交易差价。不同的商业模式决定了各自的侧重点,拼多多获客成本的提升主要是因为营销成本的增加,但在庞大的用户基数下只能换来小幅的用户增长。而类似于云集等会员制模式,营销手段其实并不重要,关键在于对上游供应链和下游消费者的把控。

“社交电商的本质依旧是卖货,是通过社交裂变的方式,让获客成本更低。”上述人士如此总结。

实际上,在此前记者采访的多名社交电商的从业者中,不少人甚至是企业高层都将自己调侃为“卖货狗”。背后的含义在于,这份钱挣得并不容易,是从一件件卖出的商品中一步步弯腰捡起来的钢镚。

也正因如此,从云集招股书中也可以看到,从2017年到2018年,云集的营销费用在总成本中的占比从10.8%下降到了7.28%,而履约费用则从8.68%微幅上涨到8.86%。

巨头环伺下 “云集们”欲虎口夺食

除了上述提及的云集自身可能存在的风险外,在竞争激烈的电商市场,云集同样应对着诸多外部压力。就同是以会员制电商模式运营的平台来说,云集不乏如环球捕手、贝店、每日拼拼等竞争对手。

在《每日经济新闻》记者获取的一份环球捕手历史运营数据中显示,从2018年2月到2018年4月,仅两个月的时间,环球捕手实现了日销量从4350万元到1.53亿元的跳跃式增长,而在用户数量上,其也从2018年1月的2000万用户增长到了3000万。就此来看,尽管云集有着不错的业绩增长表现,但在广阔的国内电商市场中也难以做到一家独大。

而更大的挑战还在于阿里、京东、苏宁、国美乃至拼多多等新老互联网零售巨头对社交电商市场的觊觎。

一个显而易见的问题是,不论是云集还是上述提到的环球捕手、贝店等,虽然社交裂变的玩法尤其独特优势,但是就当前的整体交易规模而言,与巨头间仍有巨大差距。

具体而言,根据公开资料及企业财报梳理,阿里在2018年的GMV达到4.82万亿元,京东2018年GMV为1.7万亿元,而拼多多在2018年的GMV也达到了4716亿元。相较而言,云集2018年GMV所达到的227亿元就显得“九牛一毛”。

如果将上述数据平分到天,粗略计算下,云集作为国内会员电商模式的代表,全年交易规模甚至不足拼多多一个月、京东一个星期、阿里的两天。

此外,云集2016年、2017年、2018年的GMV分别为18亿、96亿和227亿。从2017年和2018年的增速来看,分别为433.33%和136.46%,也表现出了放缓的趋势。

在此背景下,一如云集等社交电商是否还有机会?

对此,数字化转型战略顾问唐兴通在接受《每日经济新闻》记者采访时表示,云集等社交电商的模式和阿里、京东等电商有着较大区别。在他看来,云集的模式是通过“分销+微商+社交网络”的方式去激活存量市场,瞄准的市场的是3-5线城市用户,从这一点来看或许会和阿里淘宝服务的用户有些许重合会构成竞争关系,但直接竞争显然算不上,毕竟双方属于不同的物种,云集等社交电商更多表现出的是一种去中心化的零售渠道变种形式。

此外,唐兴通还表示,相较于与阿里、京东的对比,云集与拼多多同属社交类电商更有交集,都是通过社交裂变的方式获得流量。但是两者的差别也很明显,前者是通过会员分销的模式,而后者是通过朋友圈带动会员。但无论如何,类似于云集等会员电商模式还是表现出了去中心化的特点,通过数字化的方式实现了商品流动和人员管理效率的提升,从这一点的表现来看,该类模式有着自身的价值。

而另有社交电商从业者表示,类似于云集、环球捕手等社交电商模式,通过发展会员拓展用户会有天花板,但是在用户价值的深层次挖掘上则有着更大的空间,关键就在于提升用户的使用频次和客单价。而对标传统电商平台,面向C端零售平台都是分圈层的,而社交电商在做的,就是用垂直去切割传统电商流量的事情。

这其中的逻辑或许可以参考有赞CEO白鸦早年提出的“‘E=MC²”理论。其中的大概意思是,在顾客资产私有化后,下一步要做的就是挖掘每一个顾客身上的价值,即收益(Earnings)=商品(Merchandise)×客户²(Customer²)。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112