每日经济新闻 2019-03-16 09:34:26

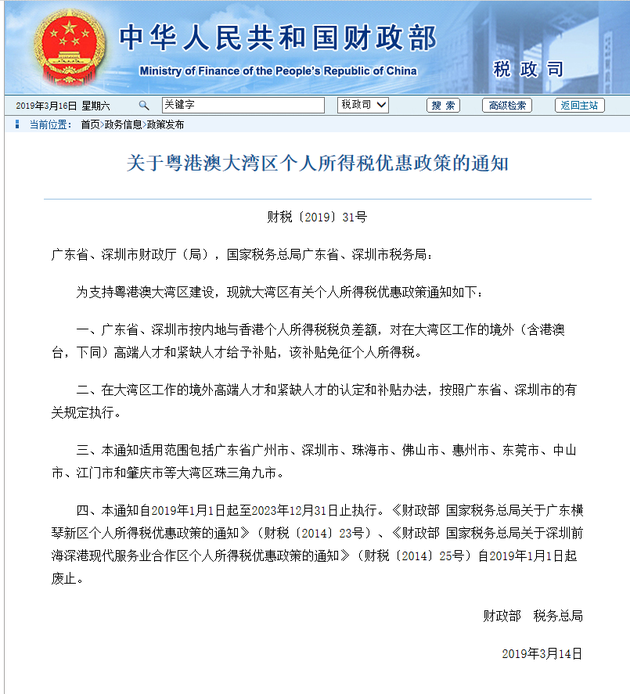

为支持粤港澳大湾区建设,财务部发布关于粤港澳大湾区个人所得税优惠政策的通知。广东省、深圳市按内地与香港个人所得税税负差额,对在大湾区工作的境外(含港澳台)高端人才和紧缺人才给予补贴,该补贴免征个人所得税。

每经编辑 张杨运

为支持粤港澳大湾区建设,财务部发布关于粤港澳大湾区个人所得税优惠政策的通知。

广东省、深圳市按内地与香港个人所得税税负差额,对在大湾区工作的境外(含港澳台)高端人才和紧缺人才给予补贴,该补贴免征个人所得税。在大湾区工作的境外高端人才和紧缺人才的认定和补贴办法,按照广东省、深圳市的有关规定执行。本通知适用范围包括广东省广州市、深圳市、珠海市、佛山市、惠州市、东莞市、中山市、江门市和肇庆市等大湾区珠三角九市。

2月18日出台的《粤港澳大湾区发展规划纲要》中提到,要建设人才高地,为外籍高层次人才在华工作、生活提供更多便利:

建设人才高地。支持珠三角九市借鉴港澳吸引国际高端人才的经验和做法,创造更具吸引力的引进人才环境,实行更积极、更开放、更有效的人才引进政策,加快建设粤港澳人才合作示范区。

在技术移民等方面先行先试,开展外籍创新人才创办科技型企业享受国民待遇试点。支持大湾区建立国家级人力资源服务产业园。

建立紧缺人才清单制度,定期发布紧缺人才需求,拓宽国际人才招揽渠道。完善外籍高层次人才认定标准,畅通人才申请永久居留的市场化渠道,为外籍高层次人才在华工作、生活提供更多便利。

完善国际化人才培养模式,加强人才国际交流合作,推进职业资格国际互认。

完善人才激励机制,健全人才双向流动机制,为人才跨地区、跨行业、跨体制流动提供便利条件,充分激发人才活力。

支持澳门加大创新型人才和专业服务人才引进力度,进一步优化提升人才结构。探索采用法定机构或聘任制等形式,大力引进高层次、国际化人才参与大湾区的建设和管理。

而财政部税政司、税务总局所得税司负责人也就《通知》有关问题回答了记者的提问。

出台粤港澳大湾区个人所得税优惠政策的背景和重要意义是什么?

推进粤港澳大湾区建设,是以习近平同志为核心的党中央作出的重大决策,是推动“一国两制”事业发展的新实践。按照中共中央、国务院印发的《粤港澳大湾区发展规划纲要》,粤港澳大湾区不仅要建成充满活力的世界级城市群、国际科技创新中心、“一带一路”建设的重要支撑、内地与港澳深度合作示范区,还要打造成宜居宜业宜游的优质生活圈,成为高质量发展的典范。

为支持粤港澳大湾区建设,吸引境外(含港澳台)高端人才和紧缺人才来大湾区工作,按照党中央、国务院的统一部署,财政部、税务总局制定出台了粤港澳大湾区个人所得税优惠政策,对在大湾区工作的境外(含港澳台)高端人才和紧缺人才,按内地与香港个人所得税税负差额给予补贴,并对补贴免征个人所得税。这一政策的出台,使得在大湾区工作的境外人才实际的税负水平明显降低,对于大湾区广聚英才将起到积极的引导和推动作用。

境外(含港澳台)高端人才和紧缺人才是如何认定的?

目前,国际上和我国对于“人才”并无统一适用的判定标准,不同地区、不同行业对于“人才”的需求和界定也各不相同。为了更好地满足大湾区的实际需要,《通知》规定,在大湾区工作的境外高端人才和紧缺人才的认定办法,按照广东省、深圳市的有关规定执行,即由广东省、深圳市确定境外高端人才和紧缺人才的认定办法。这样使优惠政策与地方的实际需求相吻合,更好地发挥政策的激励效果。

广东横琴、深圳前海原有的个人所得税优惠政策文件为何废止?

自2013年起,已在广东横琴、深圳前海,以及福建平潭实施了港、澳、台居民、境外高端人才个人所得税税负差额补贴政策。广东横琴、深圳前海属于粤港澳大湾区的范围,此次出台的大湾区个人所得税优惠政策实施后,将覆盖横琴、前海两地的已有政策,因此,广东横琴、深圳前海原有的两项个人所得税优惠政策文件自新政策实施之日起废止。

在《财政部税政司 税务总局所得税司 税务总局国际税务司负责人就个人所得税183天居住时间判定标准答记者问》中,财政部、税务总局也对以下问题进行了解答。

个人所得税183天居住时间判定标准

新的个人所得税法将居民个人的时间判定标准由境内居住满一年调整为满183天,为了吸引外资和鼓励外籍人员来华工作,新的个人所得税法实施条例继续保留了原条例对境外支付的境外所得免予征税优惠制度安排,并进一步放宽了免税条件:

一是将免税条件由构成居民纳税人不满五年,放宽到连续不满六年;

二是在任一年度中,只要有一次离境超过30天的,就重新计算连续居住年限;

三是将管理方式由主管税务机关批准改为备案,简化了流程,方便了纳税人。

粤港澳大湾区存在三种不同的关税规定,因此对于人才就业而言,税务安排是重要考量因素之一。

境外人士(包括港澳台居民)在境内居住的天数如何计算?

按照《公告》规定,在中国境内停留的当天满24小时的,计入境内居住天数;不足24小时的,不计入境内居住天数。

举例来说,李先生为香港居民,在深圳工作,每周一早上来深圳上班,周五晚上回香港。周一和周五当天停留都不足24小时,因此不计入境内居住天数,再加上周六、周日2天也不计入,这样,每周可计入的天数仅为3天,按全年52周计算,李先生全年在境内居住天数为156天,未超过183天,不构成居民个人,李先生取得的全部境外所得,就可免缴个人所得税。

境外人士(包括港澳台居民)在境内连续居住“满六年”,从哪一年开始起算?

按照《公告》规定,在境内居住累计满183天的年度连续“满六年”的起点,是自2019年(含)以后年度开始计算,2018年(含)之前已经居住的年度一律“清零”,不计算在内。按此规定,2024年(含)之前,所有无住所个人在境内居住年限都不满六年,其取得境外支付的境外所得都能享受免税优惠。此外,自2019年起任一年度如果有单次离境超过30天的情形,此前连续年限“清零”,重新计算。

举例来说,张先生为香港居民,2013年1月1日来深圳工作,2026年8月30日回到香港工作,在此期间,除2025年2月1日至3月15日临时回香港处理公务外,其余时间一直停留在深圳。

张先生在境内居住累计满183天的年度,如果从2013年开始计算,实际上已经满六年,但是由于2018年之前的年限一律“清零”,自2019年开始计算,因此,2019年至2024年期间,张先生在境内居住累计满183天的年度连续不满六年,其取得的境外支付的境外所得,就可免缴个人所得税。

2025年,张先生在境内居住满183天,且从2019年开始计算,他在境内居住累计满183天的年度已经连续满六年(2019年至2024年),且没有单次离境超过30天的情形,2025年,张先生应就在境内和境外取得的所得缴纳个人所得税。

2026年,由于张先生2025年有单次离境超过30天的情形(2025年2月1日至3月15日),其在内地居住累计满183 天的连续年限清零,重新起算,2026年当年张先生取得的境外支付的境外所得,可以免缴个人所得税。

封面图及文中概念图均来自摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP