每日经济新闻 2019-03-13 20:58:32

《每日经济新闻》记者最近走访多家券商投行发现,跟投可能给券商带来的亏损风险是让一些投行人士困惑的一个方面。除此之外,还包括跟投对科创板项目定价的影响,而最大的困惑还是“缺钱怎么办?”

每经记者 王海慜 每经编辑 吴永久

有知名研究人士近日曾指出,科创板与主板相比有着不少显著的区别,其中一点就是之前券商投行IPO保荐承销一本万利,而现在科创板有了跟投等要求后,就给保荐承销业务带来了风险。

《每日经济新闻》记者最近走访多家券商投行发现,跟投可能给券商带来的亏损风险是让一些投行人士困惑的一个方面。除此之外,还包括跟投对科创板项目定价的影响,而最大的困惑还是“缺钱怎么办?”

实际上,跟投就意味着承接科创板项目将对券商的净资本有着更高的要求。一些以往投行业务业内领先但净资本实力相对不足的券商正对此忧心忡忡,而那些虽然近年来投行排名无缘三甲,但在净资本、风控上具有明显优势的头部券商则看到了“上位”的机会。

在此前的科创板系列规则征求意见阶段,保荐机构曾对科创板项目中券商跟投的安排有分歧。当时有投行曾表示,出于对资金的需求,跟投会对证券公司有较大的影响;保荐机构无法承受跟投风险。

而从3月初正式落地的科创板“2+6”系列规则文件来看,科创板对券商跟投的要求更为明确。《科创板股票发行与承销实施办法》中明确“科创板试行保荐机构相关子公司跟投制度”。

有知名研究人士近日曾指出,科创板与主板相比有着不少显著的区别,其中一点就是之前券商投行IPO保荐承销一本万利,而现在科创板有了跟投等要求后,就给保荐承销业务带来了风险。

何谓风险?资深投行人士王骥跃近日表示,科创板项目要求券商跟投,这就对券商筛选项目和定价的要求比较高,如果定价定高了,券商再以不低的比例跟投,导致的结果可能就是全部承销费还不足以弥补跟投的亏损。

除此之外,跟投对科创板项目定价的影响也让部分投行人士担忧。“由于券商的投资子公司要跟投科创板项目,在定价方面,投资子公司与发行人的诉求不一样,投行被夹在中间,预计这里面的博弈会比较多。”某投行人士表示。

不过,据《每日经济新闻》记者最近走访多家券商投行发现,跟投除了带给一些投行上述困扰外,最大的困惑还是“缺钱该怎么办?”这样的困扰在一些资本实力相对不强,但又想在科创板投行业务上有所作为的券商身上体现得更为明显。

有行业人士认为,跟投使得券商的保荐承销业务逐步从原来的轻资产业务,演变为重资产业务,不排除随着科创板的落地、成熟,以及相关规则在更大范围的推开,未来投行的竞争格局会发生一定变化。

据东吴证券测算,假设未来2~3年内,科创板IPO规模达5000亿元(每年约1500~2000亿元),以4%的承销保荐费率(去年行业平均约3.8%)计算,那么每年增厚投行承销保荐业务收入的比例在15.6%~26%,这还不包括跟投可能会给券商带来的一、二级市场联动投资收益。

但由于跟投机制等“新玩法”存在,所以这些增量市场或将被重新分配。对此,不少业内人士目前已颇有感触。

例如,日前,有知情人士向《每日经济新闻》记者透露,某北京以投行见长的大型券商内部对即将到来的科创板项目业内竞争形势心存忧虑。

首先,科创板设置在上交所,该券商总部在北京的地缘优势就相比那些总部在上海的头部券商相对缺乏。

其次,科创板项目跟投带来的资本金压力也让券商感到压力。

在一些业内人士看来,目前科创板的门槛不管是准入还是退出其实定得不低。

某资深投行人士向《每日经济新闻》记者表示,“去年港交所允许未盈利的生物科技类企业上市,目前已经有5家尚未盈利的生物科技企业上市,其中发行市值最低11.2亿美元,比规定门槛(15亿港币)要高不少;创业板开板初期的时候也是这样,实际上市的情况比规定标准要高。”他预计,未来科创板开板初期,上市公司的整体体量可能也不会小。

而在华东某大型券商投行部门负责人看来,要获取科创板的优质项目,还要看团队的能力,不过对行业而言也是“僧多粥少”,如果定价较高,那么券商跟投的压力也会增大。他向《每日经济新闻》记者坦言,在跟投模式下,“未来我们的资本也会显得不太够。”

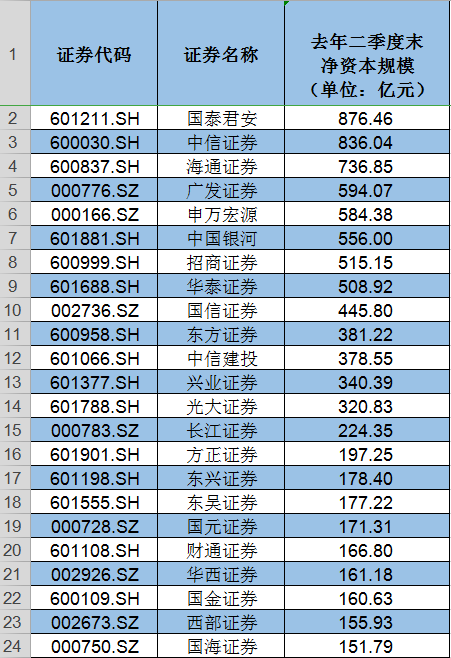

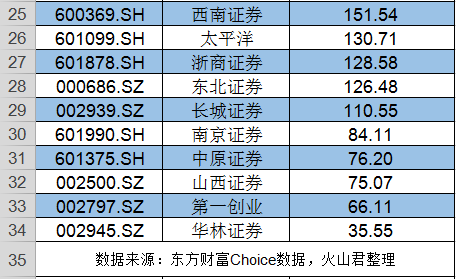

虽然目前关于券商跟投的相关细则还未出台,不过业内各家投行对跟投的比例已有自己的预期,少则2%,多则10%。如果未来有大型独角兽在科创板上市,那么即使是2%的跟投比例对券商而言也需要消耗较多的资本金。但至少目前,承销保荐业务排名与净资本规模排名显得匹配度不高。

据东方财富Choice数据统计,尽管上述北京券商去年IPO承销保荐收入位列行业前五、目前在审IPO项目数量也位居行业前三,但截至去年二季度末,其净资本规模排名行业十名开外,较三甲的头部券商差距较大。

有机构分析认为,由于科创板的跟投制度,将消耗券商资本金,因此在科创板时代,国内券商的核心竞争力将面临重塑,而资本规模将是券商扩大业务规模的核心前提,那些资本规模大、募资能力强的券商将占据优势。

值得一提的是,在科创板时代,另类投资子公司将肩负起券商项目跟投的责任,那么将来另类投资子公司的实力如何对券商而言就显得更为重要。

资深券商战略研究人士告诉《每日经济新闻》记者,“以前券商有直投公司,经过规范整顿后变为私募股权投资基金管理子公司了,而另类投资子公司就变为券商事实上的自有资金直接投资平台。”

据启信宝统计,在去年中报净利润排名前15名的券商中,尤其是几家头部券商的另类投资子公司注册资本规模大多达几十亿,中信证券的另类投资子公司注册资本更是超百亿,而上述北京券商另类投资子公司的注册资本规模相对较小。

此外,还有分析认为,科创板无疑是现在各大券商投行逐鹿的焦点,由于“玩法”与主板大不相同,在未来行业市场化竞争趋于激烈的背景下,那些虽然近年来投行排名无缘三甲,但在净资本、风控、地域等因素具有明显优势的头部券商则看到了“上位”的机会。而原本排名领先的投行则可能因为不适应新“玩法”,使得其行业地位受到挑战。

那么,在现阶段券商应该选择什么样的手段补充资本金呢?

上述资深券商战略研究人士认为,目前来看,对于那些净资本不足的券商补充净资本比较有效的途径是定增,还有就是发行次级债,但其效果不如股权融资来得直接。不过从目前来看,一些券商由于大股东持股比例不高,也有股份被稀释的担忧。

有行业人士认为,券商跟投使得科创板的市场化特征得以凸显,也能进一步强化投行的尽责意识,从而起到保护投资人利益的作用。

事实上,在海外成熟市场,投行跟投IPO项目也是惯例。上述投行部门负责人向《每日经济新闻》记者指出,“券商跟投确实是未来IPO的发展趋势,高盛这样国际大投行也是重资产模式;另外,高盛在海外市场做的IPO项目,主要是通过跟投赚钱,承销保荐费其实不算多。”

不过现实中,无论是横向比较国内银行,还是纵向比较国际大投行,国内券商始终存在资本实力相对偏弱的问题。

相对券商,当前大型国有商业银行才是国内金融市场的真正“主角”。国有商业银行近十几年来,先后经过注资、不良资产剥离、股份制改造、上市、增发等几个不断增强资本实力的过程。在2018年英国《银行家》杂志全球前十大商业银行排名中,我国的四大行包揽前四席。

据证券业协会统计,去年前三季度,行业内131家证券公司总共实现净利润496.6亿元,这一数字甚至还略低于兴业银行去年前三季度的净利润,更遑论国有四大行了。

此外,与高盛等海外大型投行对比,我国头部券商的资本实力同样差距明显。据机构统计,中信证券、国泰君安、海通证券、中金公司等头部券商的资产规模仅为高盛十分之一左右,资本规模仅为其四分之一左右。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

版权合作及网站合作电话:021-60900099转688

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2024 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112