券商中国 2019-02-21 21:49:33

进入2019年之后,券商板块率先启动,截至2月21日,证券指数在32个交易日中涨幅高达23.89%,中信建投成为本轮券商股上行的绝对龙头,涨幅达71.64%。值得注意的是,券商板块异动一直被市场视为A股行情发动的先行指标,上一轮牛市率先发起进攻号角的,正是券商股。

券商股频频异动,这意味着什么?

2月21日,券商股盘中再度爆发,成为两市一大看点,券商指数涨幅一度接近5%,沪指也一路上行,涨逾1%。然而,午后1:40,券商板块大幅回落,并带领大盘翻绿,截至收盘,券商指数上涨1.06%,沪指下跌0.34%。

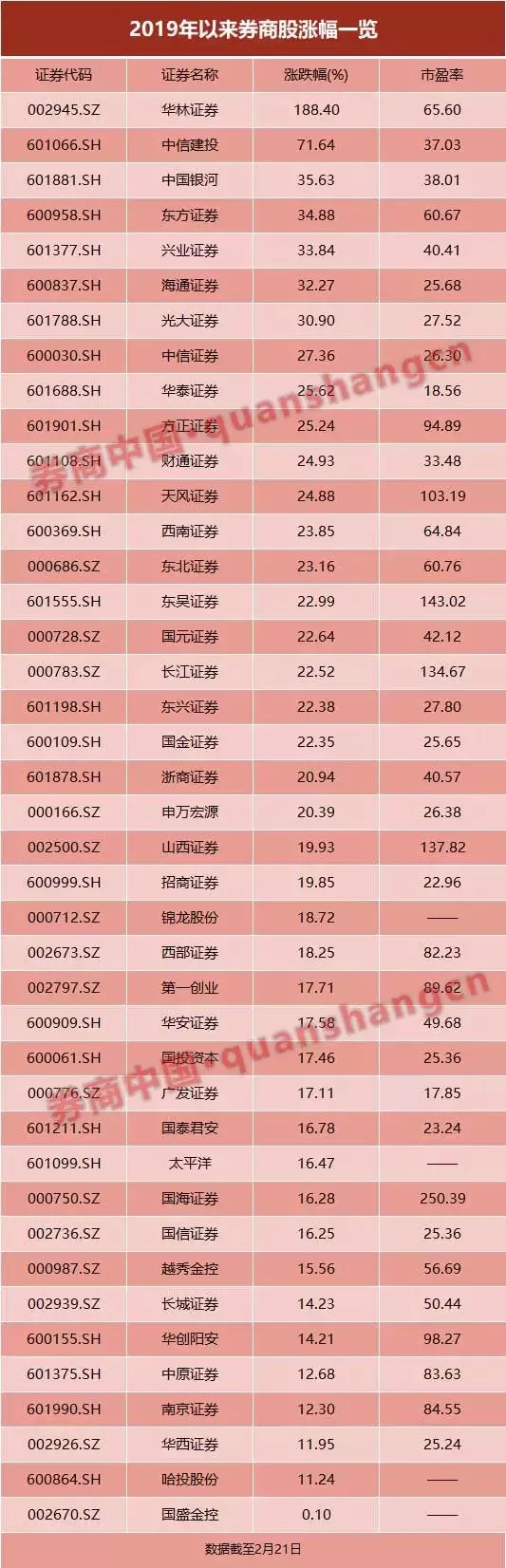

进入2019年之后,券商板块率先启动,截至2月21日,证券指数在32个交易日中涨幅高达23.89%,远高于同期沪深两市涨幅。中信建投成为本轮券商股上行的绝对龙头,涨幅达71.64%,涨幅超过30%的个股还有5只。

值得注意的是,北向资金今日再度净流入23.18亿元,这已是北向资金连续第17个交易日实现净流入。整体来看,2019年至今,北向资金净流入总金额达1060.88亿元,而券商股正是北向资金加仓的重点标的之一。

更重要的是,券商板块异动一直被市场视为A股行情发动的先行指标,上一轮牛市率先发起进攻号角的,正是券商股。

券商股再度爆发,32天指数涨幅近24%

2月21日,券商股盘中再度爆发,成为两市一大看点,券商指数涨幅一度接近5%,东方财富、中信建投涨停,东方证券、光大证券、兴业证券、中国银河等个股亦跟随上涨。不过,午后1:40,券商板块大幅回落,截至收盘,券商指数上涨1.06%。

个股方面,中信建投、东方财富大涨逾6%,东方证券涨逾4%,兴业证券、光大证券、中信证券、东兴证券、第一创业等涨幅超过1%。

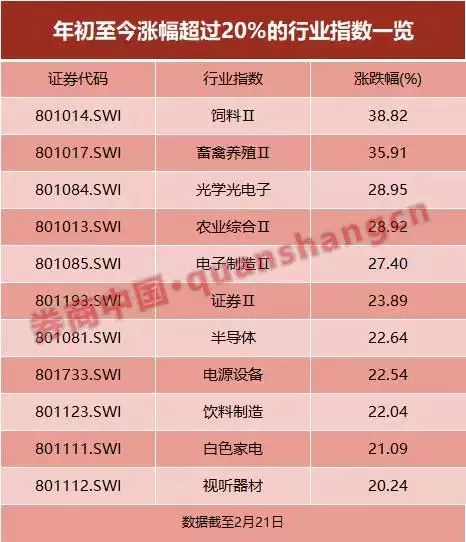

值得注意的是,进入2019年之后,券商板块率先启动,在申万二级行业102个指数中,证券指数涨幅排名第六,32个交易日涨幅达23.89%,远高于同期沪深两市涨幅。

中信建投成为本轮券商股上行的绝对龙头,2019年(截至2月21日)涨幅达71.64%,涨幅超过30%的个股还有5只,分别是中国银河、东方证券、兴业证券、海通证券、光大证券。

拉长时间来看,券商行情始于去年10月初,若以此计算,券商指数涨幅已经超过40%,而且券商板块的异动一直被市场视为A股行情发动的先行指标。

本轮行情龙头股——中信建投的大涨行情也正是由此时发动,股价由去年10月初的6元附近涨至15元附近,4个多月时间涨幅超过130%。

北向资金大举加仓券商股

2月21日,北向资金净流入23.18亿元,其中,沪股通净流入14.74亿元,深股通净流入8.44亿元,值得注意的是,这已经是北向资金连续第17个交易日实现净流入。整体来看,2019年至今,北向资金净流入总金额达1060.88亿元,已是去年全年(2942.18亿元)的36%。

从陆港通中央结算持股记录来看,北向资金对券商股宠爱有加。具体来看,38只券商股中,北向资金对29只个股实施了加仓:

中信证券成为北向资金最钟爱的标的,2019年至2月20日期间加仓中信证券8478.28万股;

北向资金增持股份数量超过2000万股的还有华泰证券、申万宏源、兴业证券,分别加仓3009.65万股、2273.30万股、2029.05万股;

增持股份数量超过1000万股的还有5只股票,分别是海通证券、方正证券、国泰君安、长江证券、广发证券;

若以期间成交均价计算,北向资金增持金额超过1亿元的共有8只股票,分别是中信证券(15.54亿元)、华泰证券(5.63亿元)、国泰君安(1.93亿元)、海通证券(1.88亿元)、广发证券(1.37亿元)、招商证券(1.09亿元)、兴业证券(1.08亿元)、申万宏源(1.03亿元)。

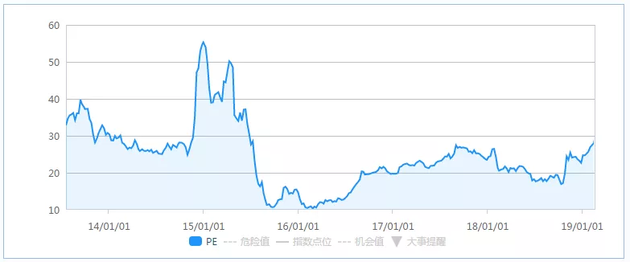

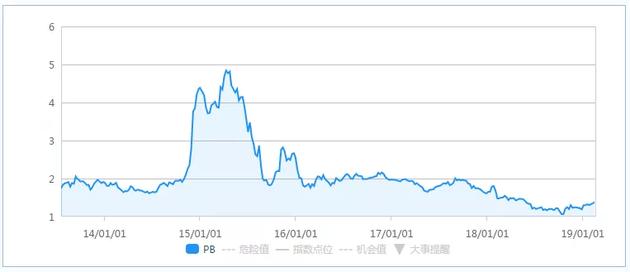

证券行业估值仍处于历史底部

从证券行业整体市盈率来看,目前处于中等水平,亦是2014年年底券商股爆发前夕的估值水平。不过,从证券行业市净率来看,证券行业整体估值仍处于历史低位。

平安证券认为,当前券商股仍然具备较高的配置价值,政策端利好仍有期待、风险因素的逐步出清以及业绩的支持有望推动券商股估值的持续修复。当前板块对应1.49倍PB,仍处于较低水平,同时行业“强者恒强”的趋势也更加明显。

天风证券也提到,证券行业目前处于历史估值底部,行业(券商指数)PB(LF)为 1.24x,部分大型券商估值约 1xPB(LF)。配置上我们看好营收结构均衡、综合实力强的行业龙头券商,未来证券行业集中度将逐步提升,在政策托底质押风险的背景下,建议关注龙头券商估值修复。

申万宏源指出,2019年券商板块的核心驱动力便是资本市场改革政策持续推进,进而提升券商估值,并且在市场中性假设下,业绩增速将拐头向上。2019年龙头券商业绩将继续跑赢行业,实现业绩和估值的双重提升。目前券商板块的PB估值为1.37倍,龙头券商的PB估值在1.1倍-1.6倍,其中中信证券的静态PB估值为1.5倍,对应19年PB估值为1.43倍,相对行业估值溢价并不显著,仍有提升空间,性价比较高,建议积极布局。

政策面修复提升估值,把握券商优质标的

数据显示,2018年行业整体共计实现营收2663亿元,同比下降14%,净利润666亿元,同比下降41%。上市公司方面,截至目前共计22家券商发布2018年年度报告业绩预告,业绩均出现了不同程度的下滑:

申万宏源净利润同比下滑9%、中信证券同比下滑18%;中信建投、国泰君安等大型券商净利润降幅在3成左右;光大、方正等大中型券商净利润降幅在5成左右;部分中小券商净利润同比下滑幅度超5成。市场对于券商业绩下滑已有较充分预期。

中银国际证券研报中指出,A股市场的回暖叠加政策的持续推进,券商全面受益,建议继续关注券商的配置价值:1) 放宽了证券公司权益类风险资本准备比例,减少资本占用; 2)拟开放证券公司交易系统外部接入,激活市场; 3)放宽 QFII 准入条件、扩大投资范围,进一步开放资本市场,券商将持续享有强有力的政策支撑。

民生证券表示,根据协会公布的代理买卖证券净收入以及A股市场成交量测算,目前经纪业务整体净佣金率约万3.48,较2017年继续下滑,下滑趋缓。考虑到券商经纪业务服务成本以及《证券经纪业务管理办法》要求,佣金率下滑空间已比较有限;券商投行IPO项目过审率出现了明显的下滑,2018年通过率为56%,去年同期数据为76%。券商投行项目的质量也出现了一定分化,相比之下大型券商质高量优。

民生证券研报中提到,在整体经济下行的环境下,行业景气度处相对低位,优质业务资源也将倾向于综合实力较强的大型券商,头部公司在传统业务上的优势明显。同时,创新业务方面监管层秉持扶优限劣的标准,创新业务由大型优质公司先行试点。优质业务资源以及创新业务的集中将使头部券商的优势进一步明显。

券商面临三大业务挑战,也是三大机遇

基金公司结算方式变化

华金证券认为,券商结算模式下,券商不再仅是公募基金的“通道”而真正为其提供“支持和服务”,即为基金公司提供销售、交易、结算、托管、研究等一系列服务。这一转变对券商IT系统、投研能力和整体运营效率都提出了更高要求。因此,预期未来公募基金选择合作券商时将综合考虑券商的IT、托管结算、研究和代销等多方面能力,综合实力强的头部券商无疑占据优势。

此外,新模式打破了“一家基金公司通过一家证券公司席位的年佣金不得超过其当年所有交易佣金30%”的规定。这或许也将成分仓集中度提升的促进因素。

科创板实施规则征求意见稿正式出台

1月30日晚间,中国政府法制信息网发布了《科创板上市公司持续监管办法(试行)》,证监会发布了《关于在上海证券交易所设立科创板并试点注册制的实施意见》,随后,上交所也发布了《关于在上海证券交易所设立科创板并试点注册制的实施意见》,明确了科创板改革的相关内容,自发布之日起实施。

中银国际证券表示,科创板实施规则征求意见稿出台,在为券商投行以及经纪等业务带来增量贡献的同时,也将有助于券商大投行业务的转型升级,尤其利好投行业务强势的龙头券商。

天风证券表示,科创板的设立及注册制试点将对券商的投行业务竞争格局产生重大影响,将直接增加投行承销保荐收入。参考2009年创业板设立之初情况,预计2019年科创板承销保荐收入为8亿元,占全行业投行业务收入的占比为1.87%,占证券行业营业总收入的比例为0.33%。考虑到注册制下对于中介机构的要求提高,包括对中介机构的推荐及定价是否合理,中介机构在诚信、执业能力、定价能力和资本实力等方面提出更高的要求。

华泰证券指出,券商是市场制度革新和建设完善的践行者和受益者。科创板带来深刻变革,其中以定价功能和配售制度为代表的制度设计,对券商定价权、业务实力、资本实力等方面都提出更高要求,驱动行业向现代投行的高阶转型。未来现代化投行将从倚赖牌照优势向强化综合竞争力转型,有望拓宽业务边界、构筑业务壁垒,打造全生命周期大投行体系。高阶转型中行业分化随之加大,具备创新基因、资源禀赋和业务实力三大维度优势有望崛起成为新时代下的新龙头。

证监会放行券商交易系统外部接入

2月1日,证监会发文就《证券公司交易信息系统外部接入管理暂行规定》向社会公开征求意见。新规对券商交易信息系统外部接入业务相关要点进行了明确,业内人士认为此举有利于提高A股市场流动性,各类量化交易有望迎来春天。

招商证券表示,100倍换手的高频量化产品佣金标准约万分之二,部分超高频产品或者提供其它业务需求的产品佣金率最低可达万分之一,几乎触及券商成本线,所以相关规模的放大对券商业绩的拉动影响较小。但是考虑对市场的积极影响,则对券商形成实质利好。

此外,招商证券也指出,量化交易客观上能够明显提供流动性,同时有利于市场价格的稳定。本次讨论放开私募接口是沿袭监管提升交易活跃度意图的又一有力措施,流动性的进一步改善有利于刺激券商估值修复,同时再次印证此前强调的市场化新周期的思路。考虑相关准入标准门槛,或又是头部券商的盛宴,强推券商龙头。

券商中国 成真

(封面图来源于摄图网)

(每经App登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP