上海证券报 2019-01-18 08:57:27

由于成立较晚、网点少、缺乏资质等原因,民营银行一直深陷吸储困局。面对年末的存款考核指标,民营银行不得不推陈出新,智能存款应运而生。但也存在一定的风险,一家银行的财富管理业务总监表示担忧:“核心风险一是在于期限错配;二是在于第三方机构的信用风险。”

图片来源:摄图网

拥有活期存款“随存随取”的便捷,却能享受定期存款一般的高收益,心不心动?

前段时间,智能存款产品因其高收益、高流动性悄然走红,一时风光无两。

不过,由于监管的加强,多家银行纷纷对该类产品进行了限额管理,有的甚至暂停了相关业务。

此时,距离它兴起还不到半年。智能存款,你究竟怎么了?

智能存款产品红到什么程度呢?

小编也趁热打铁买过其中一款。这款名为“富民宝”的产品,由富民银行推出,起存金额50元,随时存取,活期利率4.4%可谓是相当可观。

可好景不长,近期“富民宝”进行了限额管理,每天0点起售,大部分时间处在售罄状态,活期利率也由4.4%降至4.2%。其他民营银行也纷纷开始限制智能存款发行量和时间,投资者甚至需要熬夜到凌晨1点拼抢。

有的银行干脆暂停了该业务。

如微众银行的“智能存款+”产品在2018年12月20日之后停止存入;苏宁银行“升级存”产品也悄悄下线。

微众银行“智能存款+

一直以来,智能存款产品在成为“爆款”同时,其存款收益权转让模式也饱受市场争议。

上证报从业内人士处获悉,智能存款的调整来源于监管部门对这类产品规模以及利率的限制,但每个地区限制尺度不一。

对于民营银行而言,智能存款是一款可以解决揽储难题的创新型产品。

实际上它并不是普通的存款。之所以能够实现短期高收益,其诀窍在于期限错配和配置资产的高利率。

“期限错配”就是用“资金池”让定期存款“活期化”。

具体操作为:

投资者存入一笔智能存款,该笔资金进入一个3年或5年的定期存款“资金池”。假如3年期利率是4.5%,如果投资者提前支取本息,这笔定期存款的受益权就会转让给第三方机构,第三方机构支付本金和4.2%的利息给投资者,等到3年到期时第三方机构可以获得0.3%的利差。

而银行之所以能给予如此高的定期利息,是因为这些银行主营业务为小额借贷,智能存款可以助其锁定定期存款,从而支持贷款的资金。贷款的高利率也基本能够覆盖定期存款的高息。

这样一来,银行负债端压力得以缓解、投资者获得高收益、第三方机构获得息差,一举三得。

经过此轮调整,智能存款的活期利率下降,但与目前余额宝七日年化收益率仅为2.9%左右相比,仍然让人心动。

看上去很美的智能存款,怎么就突然来了个“急转弯”?

市场上对于它的界定众说纷纭。

“智能存款从最底层的资产来看是定期存款没错,但是嵌套了交易结构才能灵活转让,所以说它是新型的现金管理工具也没错。”一位银行分析师称。

从银行发行智能存款页面来看,各家对其定义也并不统一。

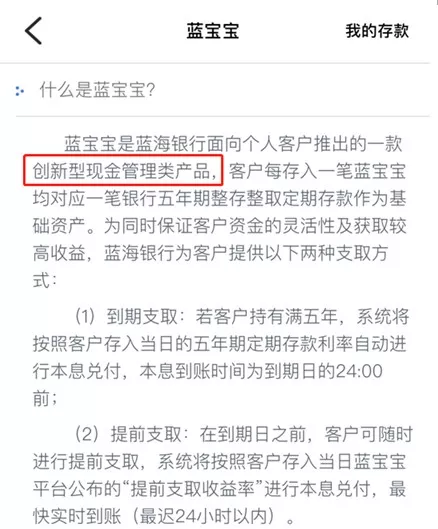

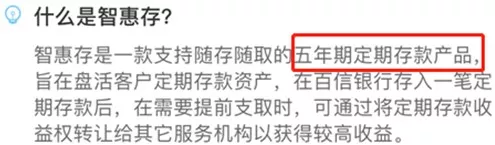

蓝海银行称旗下产品“蓝宝宝”为现金管理类产品;百信银行推出的“智惠存”则自称为定期存款产品。

蓝海银行“蓝宝宝”

百信银行“智惠存”

而对定期存款的收益权转让模式是否合规,市场质疑声也是接连不断。

“智能存款如果是真实的收益权转让,在法律上没有问题,但监管上不合规。即便现在银行有利率自律定价机制,但也在人民银行的调控范围之内。一旦产品加上‘存款’二字,且在定期存款上做文章,理应接受现有利率管控。”国家金融与发展实验室副主任曾刚认为。

这或许是智能存款进行自我修正的重要原因。另一方面,随着媒体报道发酵,更多的投资者加入该产品的抢购阵营。

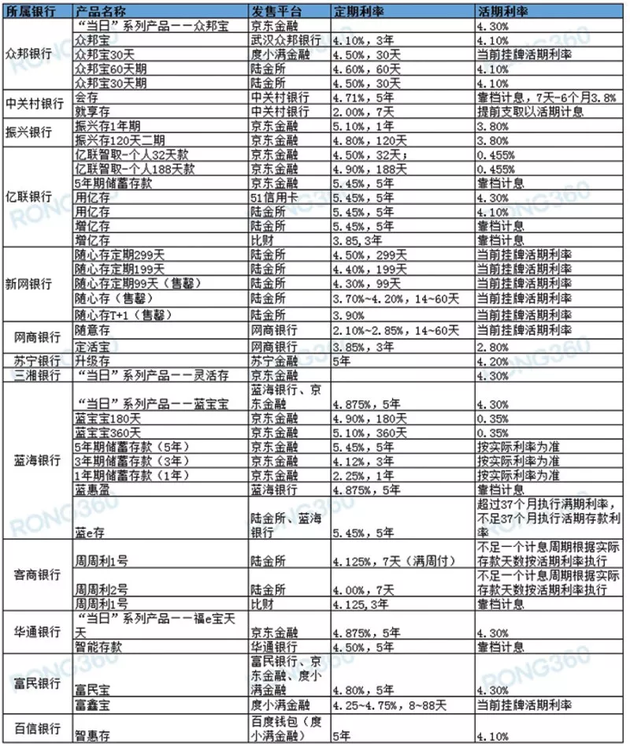

据融360统计,智能存款产品近期发生诸多变化:

一是发行银行非但没有减少,反而由原来的9家银行增至14家银行。

二是“换汤不换药”,以短期定期存款的方式存在。

三是发售渠道增多。除了在银行自己的APP上销售以外,还在向更多理财平台拓展。

目前智能存款产品一览

由于成立较晚、网点少、缺乏资质等原因,民营银行一直深陷吸储困局。面对年末的存款考核指标,民营银行不得不推陈出新,智能存款应运而生。

“我唯一担心的是智能存款的流动性风险管理问题。”中国人民大学重阳金融研究院副院长董希淼说。

从监管的角度,曾刚表示,智能存款的利率突破了现有利率定价上限,整个存款市场的竞争会产生混乱,融资者成本上升,流动性风险或将加剧。

一家银行的财富管理业务总监也表示担忧:“核心风险一是在于期限错配;二是在于第三方机构的信用风险。”

智能存款产品规范与否还有待监管部门给出答案,但在董希淼看来,未来监管部门可以应用“监管沙盒”理念,允许相对规范的银行在这方面进行更多的探索,这其实也是利率市场化的实践,将有利于整个金融业的改革和转型。

融360大数据研究院分析师杨慧敏提醒投资者,要分清你所购买的产品是真正的存款还是存款收益权转让产品。

一般短期利率4%以上的,基本都是后者。但两种产品都受到最高50万元的存款保险保障,所以小额理财还是值得投资的。但要关注该类产品售卖时间,一般在凌晨0:00点开售,或者在9点开始发售。

抢标不易,且买且珍惜。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP