华尔街见闻 2018-12-26 07:08:51

继12月初的三年/五年、两年/五年期美债收益率曲线相继倒挂之后,昨日一年/两年期收益率差也自2008年金融危机以来首次转负。分析认为,现在是市场拐点出现的时刻,周三起的债市甚至是美国股市,也许将经历更大的波动。

图片来源:摄图网

因圣诞节假期,美国金融市场周二全天休市。但从本周美债收益率的走势看,周三起的债市甚至是股市,也许将经历更大的波动。

伴随美联储坚持加息(提升短端利率),以及市场怀疑美国经济增速放缓,中短端美债收益率在12月以来接连倒挂,长短端美债收益率曲线也更为趋平,不断刷新2008年金融危机以来纪录。

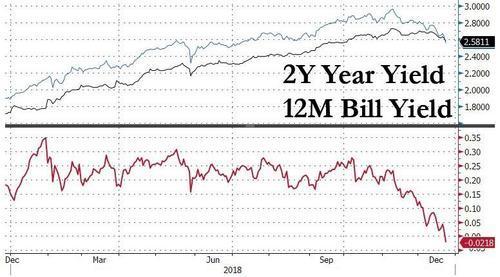

周一(12月24日)纽约尾盘,12个月(一年期)美债收益率跌3.71个基点,报2.5811%;两年期美债收益率跌7.96个基点,报2.5593%,创7月9日以来新低。这也意味着,一年期与两年期的美债收益率出现倒挂,为2008年10月以来首次。

(上图来自金融博客Zerohegde)

(上图来自金融博客Zerohegde)

同时,上周五(12月21日),最被市场关注、更可靠有力的经济衰退指标:两年/10年期美债收益率利差一度收窄至9个基点,逼平12月4日录得的2007年以来最窄水平。本周一的利差回涨,但仍不足18个基点。

经典收益率曲线的趋平伴随着中短端曲线倒挂。12月3日,美国三年/五年期国债收益率利差跌至负0.7个基点;12月4日,上述利差在负值区域继续深化,两年/五年期收益率利差也出现倒挂,均为2007年以来首次。

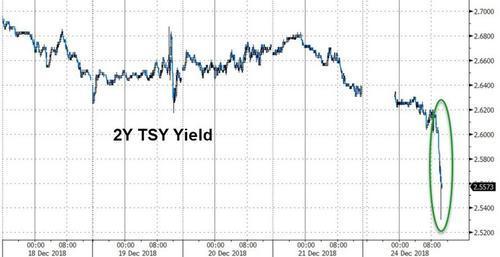

金融博客Zerohedge认为,以上信号表明,现在是市场拐点出现的时刻。该分析指出,周一美股于美东下午1点提前收市之后、债市在下午2点收盘之前,两年期美债收益率闪崩,似乎是促使一年/两年期曲线倒挂的原因,看起来更像是空头回补(即债市空头的猛烈投降)。

(上图来自金融博客Zerohegde)

(上图来自金融博客Zerohegde)

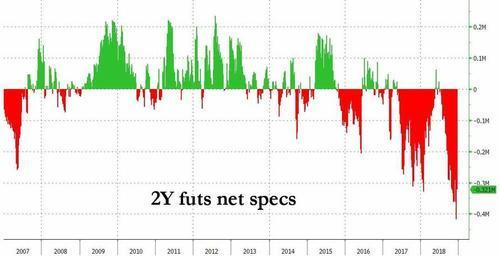

数据显示,目前对两年期美债的净空头头寸接近历史最高水平,长端美债被看空的水平更高。

(上图来自金融博客Zerohegde)

(上图来自金融博客Zerohegde)

被华尔街誉为新债王的双线资本CEO Jeff Gundlach曾表示,目前债市轧空还没有完全成型。但Zerohedge认为,债市空头何时投降只是个时间问题,代表其他期限的美债收益率也会闪崩,促使更多曲线倒挂到来:

“目前美国国债市场存在大量的净空头头寸,可能未来会有更多突破性的事件发生。”

激辩:美债收益率倒挂对经济与美股意味着什么?

以12月初美债收益率曲线首现倒挂的经验看,周三重新开盘的美股可能不会平静。12月3日当周,在美债收益率曲线部分倒挂之际,随之而来的是美股暴跌。美国当地时间周二,道指重挫近800点,标普收跌3.2%,创下10月24日以来最大单日跌幅,纳指跌3.8%:

当时市场普遍认为,美国国债收益率趋平甚至部分出现倒挂,令一些投资者开始担心未来经济可能陷入衰退,导致了美股这一轮暴跌。

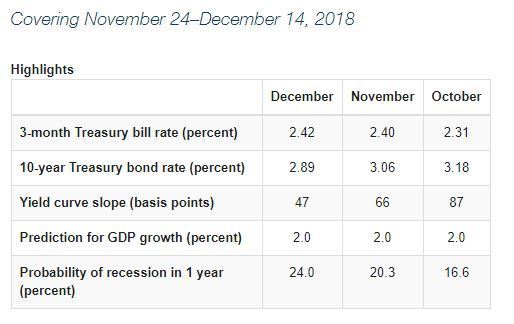

美国克利夫兰联储在11月24日至12月14日的数据显示,从现有的3个月/10年期美债收益率曲线的形状来看,2019年美国发生经济衰退(recession)的风险提升至24%,大于11月时预测的20%和10月时预期的17%。

(上图来自克利夫兰联储官网)

美股研投网站SeekingAlpha专栏文章称,市场关注美债收益率曲线的形状,是因为旧金山联储的一份研究显示,这一曲线倒挂总是领先于1955年以来的9次美国经济衰退。而且曲线倒挂的趋势可能会自我强化,例如随着流动性更好、更安全的短端美债收益率走高,会加速资金从股市流入到短期国债市场,投入到长债的资金也会被吸引而来:

资金将创造流出更具风险性资产的多米诺效应,而更高风险的资产才能创造经济增长机会。

不过,也有分析师质疑,收益率曲线倒挂,是否真的是美国经济衰退与美股见顶的风向标?

华创证券资产管理总部总经理屈庆认为,美债利率倒挂与衰退并无必然联系。短端利率反映现实,长端利率反映预期,美债收益率曲线倒挂的根本原因在于市场对美国经济衰退的预期升温。尽管如此,虽然美国经济确实存在一些值得警惕的不利因素,但现在判断面临衰退似乎还为时过早:

从历史规律来看,加息周期进行到中后期,美债收益率也往往会出现平坦化甚至倒挂的情况。回顾历史上美联储历次加息周期,我们不难发现,1977-1979年、1988-1989年、1993-1995年、1998-2000年的加息周期中,美债收益率曲线都出现过过度平坦化甚至倒挂的情况。

华尔街见闻也曾援引彭博经济学家Michael McDonough的研究指出,尽管收益率曲线倒挂是可靠的衰退指标,倒挂不意味着经济衰退将近,经济仍有一段好时光,关键是好时光还能持续多久。1978年以来,每当两年/10年期收益率利差发生阶段内的第一次倒挂之后,美国经济平均还有627.2天的好日子,然后才步入衰退。这也意味着,即使今天这两者利率就发生倒挂了,美国经济也要到2020年9月才会步入衰退。

此外,投行Canaccord Genuity Group Inc.的首席市场策略师Tony Dwyer认为,从历史上看,美国股市能够经受住美国国债收益率曲线倒挂的考验。自1950年代初以来,这种倒挂发生过七次,其中只有一次美股的周期峰值发生在倒挂之前;其余六次取中位数看,标普500指数继续上涨了19个月之后才见顶,涨幅达到21%。

(华尔街见闻 杜玉)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP