每日经济新闻 2018-11-16 15:40:51

当下,中国正在迎接新一轮消费升级的浪潮。这就意味着,消费升级的大幕已然拉开,消费升级、零售革命给我国的经济和社会发展带来了机遇。在此背景之下,以大数据、物联网及人工智能等技术呈现出的爆发式发展态势,BATJ对零售变革的布局,都带动了消费产业的升级与变革,也给投资机构提供了更好的方向。

每经记者 张斯 每经实习编辑 王丽娜

图片来源:摄图网

持续看好消费升级和科技创新两大投资主线,已经成为当下资本市场的重要信号。11月16日,在“2018中国未来商业高峰论坛”上,《每日经济新闻》联合以太创服旗下投融资服务平台-易项共同发布了《新一轮消费大淘金——未来商业投资报告》(以下简称报告)。

报告详细梳理了2016年、2017年和2018年1~8月,共32个月内,行业整体创投情况,并着重根据零售和物流领域的大数据分析,勾勒出大消费领域投资图谱、以及最关注大消费、物流领域的最热投资机构名单。同时,结合分析对未来的创投趋势及风口行业进行了前瞻性的解读。

当下,中国正在迎接新一轮消费升级的浪潮。这就意味着,消费升级的大幕已然拉开,消费升级、零售革命给我国的经济和社会发展带来了机遇。在此背景之下,以大数据、物联网及人工智能等技术呈现出的爆发式发展态势,BATJ对零售变革的布局,都带动了消费产业的升级与变革,也给投资机构提供了更好的方向。

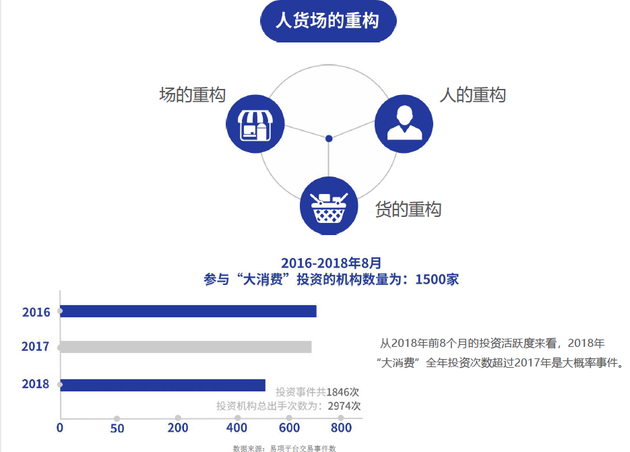

报告显示,2016年、2017年和2018年1~8月,参与“大消费”投资的机构数量为:1500家;投资事件共1846次,其中,2016年671次、2017年666次,2018年前8个月509次;投资机构总出手次数为:2974次。从2018年前8个月的投资活跃度来看,2018年“大消费”全年投资次数超过2017年是大概率事件。

那么,到底哪些机构是大消费领域投资背后的大玩家?在最关注大消费领域的投资机构TOP30名单中,蚂蚁金服及旗下阿里巴巴、天猫,京东集团、红杉资本中国、腾讯产业共赢基金、高瓴资本、元生资本、经纬中国、鼎晖投资、美团点评及旗下龙珠资本,以及中信资本位居前十名。

近两年来,AT对零售行业的投资和布局,带动了整个消费产业的升级与变革,以AT为代表的企业创投在大消费投资图谱里表现抢眼。

阿里巴巴自2016年“新零售”概念提出以来,在32个月内接连入股联华超市、苏宁易购、高鑫零售、居然之家等行业巨头布局新零售,尤其是2017年对高鑫零售的收购被看做是将其新零售布局推向高潮。

而转型零售基础设施服务商的京东集团,也开启了全面向“无界零售”的投资布局,达达-京东到家、1号店、中国物流资产、ESR易商红木、寺库网、爱回收等被其纳入囊中。但最值得关注的,还是其在与腾讯携手形成战略同盟后,双方多次联合出手,在零售领域进行了大量的投资与收购。

这背后一方面是依赖于各自的生态体系,另一方面则是采取联合其他业态的形式对线上、线下、服务以及物流进行生态布局。在2017-2018年,双方主要的投资包括唯品会、永辉超市、沃尔玛、万达商业、步步高等,京腾战队通过对用户的吃穿住行进行不断的拓展整合,将会进一步扩大其零售生态版图。

腾讯产业共赢基金过去三年在零售、电商方面的投资也较为成功,近期上市的有赞、美团点评、拼多多都被资本和产业看好,尤其是后者,三年多野蛮成长掀起社交电商热浪,腾讯生态起到了推动作用。后起之秀每日优鲜、小红书、好衣库、新氧、货车帮等也频频被腾讯等资本追逐,以及作为主要投资方,腾讯还参与了京东物流25亿美元的融资。

此外,值得一提的是,在投资机构中,红杉资本中国最为活跃,也是最能捕获到“独角兽”的机构。就算在2015-2016年资本寒冬中,红杉资本中国都没有出现投资下滑的趋势,业界将这种投资逻辑与巴菲特的“价值投资”理念相贴近。

2018年,红杉资本中国除了将目光投向SEE小店铺、好物满仓、享物说等风口上的小程序电商外,围绕新时代消费者的衣食住行日常生活,红杉资本中国非常注重产业布局与线上、线下场景的融合。其中,便利店和社区生鲜店品牌是红杉资本中国非常重视的布局,最后一公里贴近消费者的价值巨大,生鲜传奇、今天(Today)便利店等都是其重点押注对象。

高瓴资本在2017年“逆流而上”收购百丽,百丽也被看成新零售版图上的重要“宝藏”。而其在药店连锁、宠物医院等医疗零售领域的并购,则打开了资本在该领域资本产业化的新篇章。

此外,中信资本在2017年对麦当劳内地和香港业务的收购,也被看做是其布局消费领域所跨出的重要一步。

不管科学技术与商业模式如何变化,当下正在进行的零售变革的本质仍是对“人、货、场”三个维度的重构。

对于“人”的重构,在于无限贴近消费者的内心需求,而消费者需求的专业化,让连锁便利店、智能终端(自动贩卖机)等驱动越来越多细分垂直市场的涌现,满足了消费者随时随地想买就买的需求,而从付费购买到共享租赁,也同样满足了消费者的特定需求。

对“货”的重构中,在于不单单满足消费者的商品使用需求,更注重提供商品的附加价值,从传统大众品类到私人专属定制,从商品购买到知识付费,女性用品、宠物食品市场的兴起,都是在满足消费者的个性化和情感化的需求。

而对于“场”的重构,则在于通过产品及供应链管理,加强消费者与品牌触点,提升用户消费体验,体验式连锁店、无人便利店、生鲜社区店等新品类,让消费场景无处不在,极大满足了消费者无缝化的购物体验。

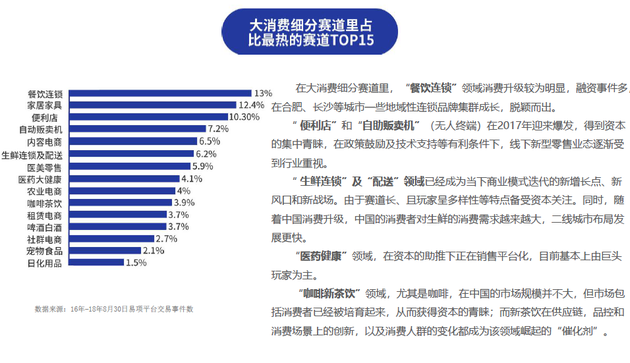

为此,在报告的大消费领域投资图谱中,从品类、技术、模式、供应链、消费场景、配送模式等多维度考量,筛选出包含生鲜连锁,农业电商,医药零售,便利店,宠物食品,咖啡新饮品等极具新零售特征的30个细分领域,勾勒出过去三年资本在该领域的投资轨迹。

数据来源:《未来商业投资报告》

在大消费细分赛道里,“餐饮连锁”领域消费升级较为明显,融资事件多,很多地域品牌发展迅速,在合肥、长沙等城市一些地域性连锁品牌集群成长,脱颖而出。

“便利店”和“自助贩卖机”(无人终端)在2017年迎来爆发,得到资本的集中青睐,在政策鼓励及技术支持等有利条件下,线下新型零售业态逐渐受到行业重视。其中,便利店行业在2017年增速尤为明显,国内品牌也开始出现一些新的创新业态,同时淘汰率很高,盈利核心在于不断提升效率和服务。

自助贩卖机为代表的无人零售,在2017年同样空前火爆,甚至多家头部机构纷纷入局,但在资本的助推下,头部公司过份扩张,抢占市场,使其盈利方式,盈利空间并没有想象可观,在2017年末,该领域慢慢回归理性。

“生鲜连锁及配送”领域已经成为当下商业模式迭代的新增长点、新风口和新战场。由于赛道长、且玩家呈多样性等特点备受资本关注。同时,随着中国消费升级,中国的消费者对生鲜的消费需求越来越大,二线城市布局发展更快。

“医药大健康”领域,在资本的助推下正在销售平台化,目前基本上由巨头玩家为主。

“咖啡茶饮”领域,尤其是咖啡,在中国的市场规模并不大,但市场包括消费者消费习惯已经被培育起来,新品牌通过新型运营模式会引起消费者的广泛关注,从而获得资本的青睐;而新茶饮在供应链、品控和消费场景上的创新,以及消费人群的变化都成为该领域崛起的“催化剂”。

报告下载,请扫描下方二维码:

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP