2018-11-09 14:18:41

西装革履、出入CBD、左手82年拉菲、右手千万级资产配置方案......大多数公众眼中的理财师都是光鲜亮丽的精英形象,但是实际上,理财师与其他行业从业人员一样面临着严峻的生存现状与执业挑战。

2018年10月27日,以“聚势·赋能·财富管理”为主题的慢钱科技第三届理财师节在沪举办,现场发布了由慢钱科技与老虎证券联合出品《揭秘财富守门人——2018理财师洞察报告》(以下简称《报告》),主要围绕着理财师从业机构、年薪收入、美国理财师发展历程、未来行业发展趋势等九大内容板块展开阐述分析。

关于大众比较感兴趣的收入问题,《报告》显示,基层的理财师与普通工薪阶级收入差不多,30万以下年薪(税前)的理财师占比75.59%,其中年薪在10万-30万之间的理财师最多,比例高达53.16%,100万年薪以上的理财师只有不到5%。理财师的薪资结构主要是由底薪加佣金所构成,行业内基本底薪最高的是商业银行私人银行和信托公司、券商直属财富团队,但是这些体制内的机构佣金相对较低。而三方财富管理机构在佣金方面比较有优势,特别是中小型三方财富管理机构,由于知名度、综合实力的弱势,通常会以高底薪、高佣金的方式吸引优秀理财师加入。

值得一提的是,《报告》还真实地揭露了一些行业内幕,例如理财师同行间的明争暗抢,理财师与所属财富管理机构在客户隐私方面的矛盾等。同时,《报告》也揭示了行业的害群之马——理财师“羊毛党”。某些理财师凭借光鲜履历与口才,往返于各财富机构,拿着高底薪不出单,在三个月至半年的考核期内被淘汰后,又“转战”下一平台“薅羊毛”。“羊毛党”的存在给行业和金融机构都造成了不良的影响。

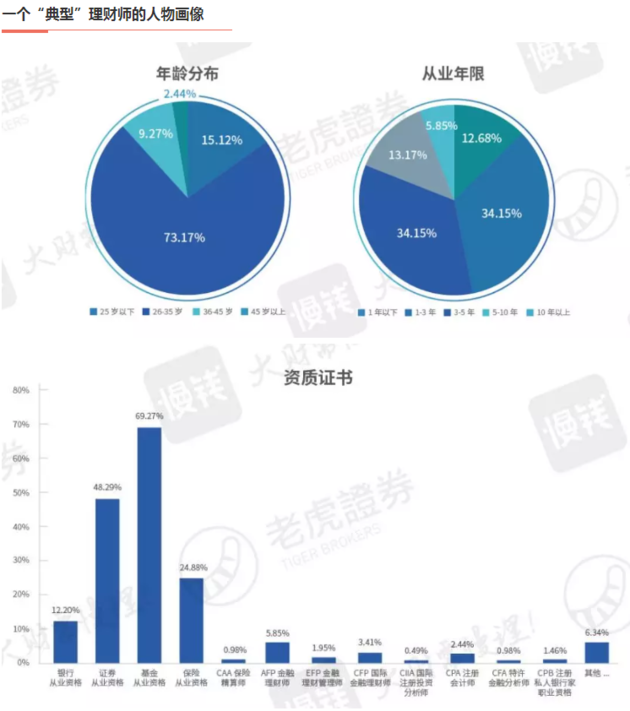

据《报告》调查数据显示,中国财富管理行业起步较晚,发展仅有十几年的时间。有73.17%的理财师年龄介于26岁-35岁之间,超80%的理财师从业年限不满5年。业内大部分理财师都受过良好的教育,超过60%的理财师有本科及以上学历,并且至少拥有一项专业资质证书加持。

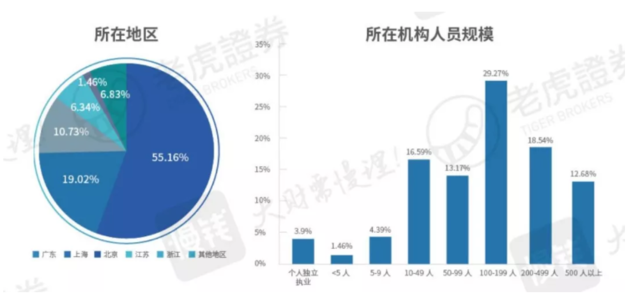

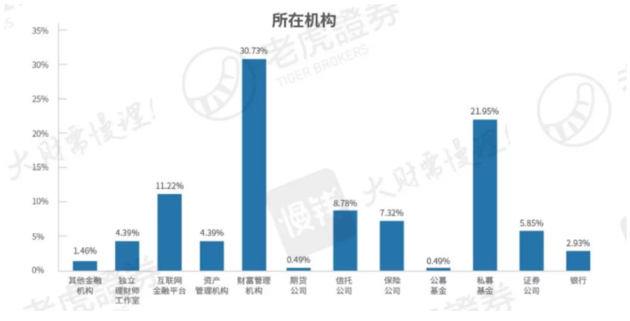

理财师的主要聚集地在以京津冀、江浙沪、珠三角为主的经济发达地区。在任职机构的类型方面,有30.73%的理财师在三方财富管理机构工作,从业人数最多。私募基金公司的理财师有21.95%,在银行、证券、信托等体制内工作的理财师人数较少。规模方面,199人规模以下的中小型机构人数最多,占68.78%的比例。

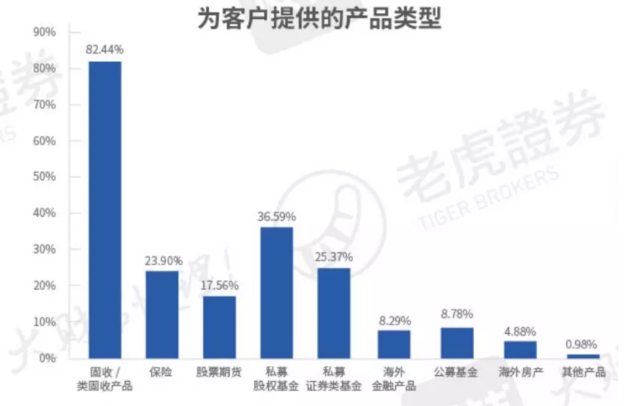

在去刚兑、去杠杆的经济形势下,82.44%的理财师表示更愿意为客户配置固收/类固收产品;排名第二的是高风险高回报的私募股权基金,比例为36.59%;私募证券基金和保险类产品位列三、四,分别占比25.37%和23.9%。

此外,约13.17%的理财师开始向客户配置境外金融产品和海外房产。但是受制于外汇管控等政策原因,目前这类产品未成主流,占比不大。

虽然基于国内财富管理行业处于初级发展阶段,大多数理财师在机构任职,独立理财师并不多见。但是,超过一半的理财师都认为未来机构会多元发展,百花齐放。有59.03%的理财师表示自己未来更倾向于成为独立理财师,或合伙成立独立理财工作室。传统机构理财师和管理层晋升的职业发展途径,不再是新时代理财师们心之所向的单一出路。

薪资收入一直都是外界对理财师群体最关注的话题之一。理财师的高薪多金形象深入人心,位于金字塔顶端的理财师收入到底有多高?

正如出水荷花有高低,同为理财师,在不同类型的金融机构中,收入各不相同。即使是在同平台同职位,年收入也可能相差几十倍甚至上百倍,这使得理财师群体收入状况呈现金字塔特征。《报告》显示,30万以下年薪(税前)的理财师占比75.59%,100万年薪以上的理财师只有不到5%。国内的理财师所属机构大概可以分为五大派别——“上市系”、“中植系”、“商行私行”、“中小三方”、“家里蹲(即独立理财师)”。具体情况如下:

第一,以诺亚和钜派为代表的“上市系”财富管理机构。基本底薪在3500元-5000元左右,团队长级别以上的根据业绩承诺不同,给出的底薪在5000元至数万元不等。由于这两个平台相对“大牌”,在理财师佣金待遇方面会相对“高冷”。综合来看,业绩排名中间水平的理财师年薪在20万元-50万元左右,年薪百万元以上的TOP级理财师也大有人在。

第二,以恒天、新湖、大唐、高晟为代表的“中植系”财富管理机构。这些机构的普通理财师底薪在3500元-6000元左右。团队长及以上级别跟“上市系”基本一致,底薪在6000元至数万元不等。“中植系”的固收产品佣金普遍位于1%以下,股权类产品高于1%。

有恒天理财师表示,能够经过公司考核期存留下的人才业务能力都不错,年薪基本都在30万元-50万元左右,业绩优秀的也有100万年薪的。

第三,信托公司、券商直属财富团队。《报告》显示,这些机构的理财师门槛高,编制少,底薪普遍位于8000元-1万元左右。虽然佣金比例相比三方财富管理机构低,但在过去“隐形刚兑”的大环境下,得力于巨额成交量和体制内各项丰厚的奖金福利,年薪50万元至100万元的理财师不下少数。前华润信托理财师表示,信托公司进去难,但一旦进去之后考核还是相对比较宽松,比其他三方财富管理机构的压力少得多,生活也相对安逸。

第四,商业银行私人银行。有任职于工行私行的理财师表示,一线城市的银行私行理财师基本底薪在8000元~1万元以上,但是由于银行客户量大、品牌背书能力强、成交相对容易,固收类和浮动收益类产品佣金都比第三方财富管理机构低很多。一般私行理财师年薪都在20万元以上,相对于第三方财富管理机构的理财师薪资而言虽然不算高,但胜在稳定。

第五,中小型三方财富管理机构。大致上看,中小型三方给普通理财师的底薪基本在6000元至1万不等,团队长以上级别的底薪在8000元至数万元。佣金方面,中等规模的第三方财富管理公司根据产品不同,佣金也会有所不同。固收类产品约在1%上下浮动,权益类产品有1-2%左右,少部分(高风险的)高达4%甚至5%。

第六,独立理财师。主要分两类,一类是“家里蹲”的专职独立型,另一类是抽空帮人打理财富的兼职独立型。在成熟市场,独立理财师的收入通常由咨询费+方案费+佣金组成,但在国内客户没有形成为咨询服务付费的习惯。因此,国内独立理财师的收入渠道,几乎只有交易佣金一种方式。《报告》显示,也有一些独立理财师会选择通过自媒体平台,以及知乎、喜马拉雅等付费问答的平台教授理财知识。收入不多,但却可以带来精准且稳定的获客渠道。

作为整个财富管理生态链的最重要一环,客户是理财师的“命根子”。但是,《报告》提到,有三个客观规律摆在中国理财师面前:一是世上没有稳赚不赔的投资;二是国内大多数投资人认为理财就应该稳赚不赔。三是当投资人利益受损时,他们会把责任归咎于理财师。产品问题,是导致理财师客户流失的最大主因。

一些初级理财师受专业能力和经验所限,看不出问题所在,在销售任务重压下,不得不以变相承诺刚兑预期的套路,外加高收益诱惑给客户洗脑,促进成交。当产品“爆雷”后,这些被套路的客户基本就流失了。而许多经验丰富的理财师宁愿考核不达标、甚至离职,也不会将问题产品推给客户。在他们看来,找一批稳定可靠的“金主”,要比找一家稳定可靠的平台难。

另一方面,移动互联网时代、社交软件的普及使得理财师能更容易接触客户,但也让理财师对自己客户信息极为敏感。除了担心自己的客户被同行、同事给抢走之外,理财师也会担心自己离职后,所属的机构平台会将其客户资料作为资源分配给其他人。

除此之外,《报告》中特别揭露了令人深恶痛觉的理财师“羊毛党”现象。由于市场对理财师有着庞大的需求,各大平台求贤若渴不惜重金四处挖人。一些“羊毛党”瞄准了平台的需求和痛点,粉饰夸大个人过往履历与能力,“成功”进入平台之后拿着高底薪不出单,如果在三个月至半年的考核期内被淘汰之后,他们又会“转战”下一个平台。据了解,三方“井喷”的这些年,“薅”到宝马和别墅的“羊毛党”大有人在。不过《报告》也表示,现在大多数平台在招聘时都会启动背景调查,通过多种渠道甄别应聘者的真实情况,最终理财师都靠实力与结果说话,“羊毛党”也终将消失。

《报告》详细讲述了美国财富管理行业的发展历程和先进经验。在美国,金融科技正在颠覆独立理财师行业。

金融科技+财富管理,能够帮助机构减少成本、增加收入。根据德意志银行的报告和估算,主动拥抱金融科技和发挥大数据潜力的财富管理公司,可以最多获得20%的收入上涨空间,减低超过10%的成本。收入端的上升,成本端的下降,将会为财富管理行业带来过万亿级别的利润增量,极大造福整个社会。

除了公司层面的提升,金融科技更加可以帮助理财师释放其最大的价值,为客户创造更多的价值。《报告》显示,在成熟的美国市场中,TAMP模式(整套财富管理全包服务平台)已经成为理财师一个重要的金融科技解决方案。TAMP能够辅助理财师发现投资机会,并且挑选策略和管理客户的资金,帮助理财师完成一些非常耗时的后台工作。

如今强监管时代来临,金融科技也正对整个金融业产生了系统性的重构。《报告》显示,随着金融科技的推广应用,很多大大小小的机构正在依托自身的优势或资源,积极介入金融服务领域。例如,慢钱科技就是国内一家实践TAMP模式的平台。TAMP能帮助理财师完成一些非常耗时的后台工作,例如产品研究、尽职调查、投资组合构建和管理、托管账户的校对协调、投资业绩报告、税务优化等。在TAMP的协助下,理财师能将更多的精力投入于维护客户关系,最终获得差异化竞争优势。当80%的低附加值业务被TAMP平台承担后,理财师就有了足够的精力来释放自身的最大优势。

据悉,慢钱科技成立于2013年,是国内第一批TAMP平台,专业服务于财富管理行业的金融科技综合服务商,通过整合行业资源,研发多样化的系统工具与移动应用,打造财富管理链条一体化服务。2018年,慢钱科技获得1.2亿B轮融资,三大股东分别为融捷集团、福晟集团和新大洲控股。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP