华尔街见闻 2018-10-18 22:54:25

美股三大指数开盘齐跌,道指跌350点,标普跌逾1%,纳指跌2%,能源、工业和科技股领跌,财报不佳的IBM再跌1.4%,中概股普跌,爱奇艺和网易均跌超4%,阿里巴巴跌2.3%,蔚来汽车跌近5%。大麻股转涨,美元和美债收益率走高。

10月18日周四,美股三大股指开盘悉数下跌。除了依旧受到贸易摩擦担忧的影响,长短端美债收益率全线走高,重燃市场对借贷成本上行会拖累全球经济增速的恐慌。

标普500指数低开9.33点,跌幅0.33%,报2799.8点;道琼斯工业平均指数低开78.17点,跌幅0.30%,报25628.51点;纳斯达克综合指数低开27.10点,跌幅0.35%,报7615.60点。

开盘半小时内,道指最深跌180点,卡特彼勒和苹果是领跌成分股;标普500指数最深跌1%,能源和工业板块领跌大盘,并跌破2800点整数位;纳指跌逾0.8%,科技股再度领跌。

开盘两个小时,道指跌超260点,跌幅扩大至1%,此前跌幅一度收窄至60点;标普500指数跌1%,纳指跌幅扩大至120点或跌1.6%。

开盘近两个半小时,道指跌350点,纳指跌2%或150点,标普500指数跌1.4%,并重新跌破200日均线。

重点科技股跌幅扩大,奈飞跌4.3%,已回吐昨日大部分涨幅;谷歌母公司Alphabet、Facebook均跌超2.5%,亚马逊、苹果、特斯拉均跌超2%。芯片股中,在美上市台积电、应用材料、美光科技、博通、AMD均跌超2%。

美国金融股集体下跌, 纳斯达克银行指数一度跌0.7%。在美上市德意志银行跌超2%,摩根士丹利和贝莱德跌1.7%,富国银行和美国银行跌1.6%,黑石跌1.4%,高盛和摩根大通跌1.1%,伯克希尔哈撒韦跌0.7%,花旗跌0.4%。

美墨边境引发市场担忧。今日稍早,美国总统特朗普威胁称,如果墨西哥不阻止规模约4000人的非法移民流动,将召集美国军队并关闭美墨南部边境。对此,墨西哥候任外长Ebrard表示,特朗普的推文是其一贯立场,并不让人感到意外。

美国科技股盘初普遍下跌。特斯拉和奈飞跌1.7%,Facebook跌1.6%,苹果跌1.5%,谷歌母公司Alphabet跌1%,微软跌0.7%,亚马逊跌0.5%。三季度财报不佳的IBM盘中触及逾两年半低点,下跌1.4%,该股昨日收跌7.6%。

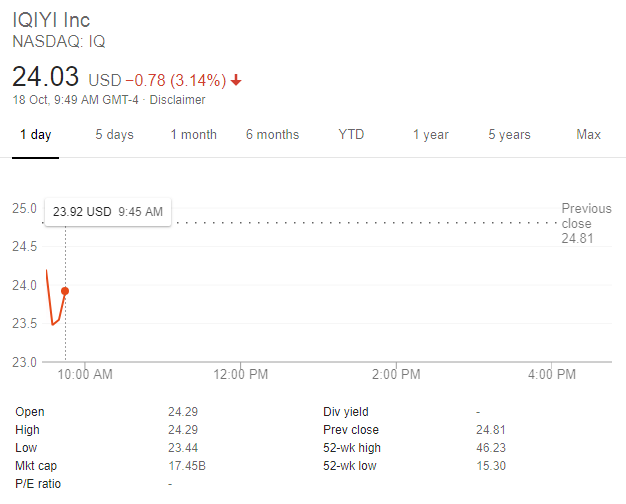

中概股盘初普遍下跌。爱奇艺和网易均跌超4%,百度和微博跌超3%,虎牙、58同城、携程、新浪均跌超2.5%,阿里巴巴跌2.3%。蔚来汽车跌幅随后扩大至5%。

在美上市的视频游戏出版商下跌。动视暴雪(ATVI)跌超8%,Take-Two互动软件(TTWO)跌超5%;网易(NTES)跌超3%,盘中一度跌近5%;艺电(EA)跌约3%,腾讯ADR跌2.7%,Zynga(ZNGA)跌超2%。

不过,也有中概股逆势上涨。中国循环能源盘初上涨逾36%,为连续第二日飙涨;蓝汛上涨30%,为连续第四日上涨;中国商业信贷上涨24%,兰亭集势上涨8%,圣盈信上涨7.8%。新濠国际旗下娱乐度假村Studio City(MSC)周四在纽交所上市,首日开盘报16.50美元,较IPO发行价12.50美元上涨32%。

昨日发布的9月美联储FOMC会议纪要显示,全体官员赞成9月加息,几乎所有官员都倾向于撤销“货币政策仍属宽松”的前瞻指引措辞。有一些货币政策官员认为应加息超过中性利率,即暗示了更为陡峭的加息路径,引发市场对利率上升的担忧。美联储依旧预计2019年加息三次,大于市场计价的加息两次。

Seaport Global Holdings美债交易主管Tom di Galoma对财经媒体CNBC表示,会议纪要非常鹰派,至少表明美联储不会放慢加息步伐,最大的担忧之一经济过热。此外,美联储的主观意愿也是想加息至更高,以便在未来几年经济增速放缓时更多工具来回应。

美股盘初,两年期美债收益率涨至2.912%,刷新2008年6月25日以来最高(当时为3.014%),10年期美债收益率涨至3.217%,接近上周所创的2011年以来最高3.261%。随着利率上涨,美国住宅建设类股普跌,iShares美国房屋建筑商ETF ITB跌近2%。

美元指数受到美联储鹰派会议纪要的提振,周四美股盘初涨0.1%,交投95.76的一周高位。欧元兑美元跌0.2%,至1.1487并跌破1.15关口;英镑兑美元跌0.3%至1.3077,跌破1.31关口;美元兑日元跌0.1%,至112.56。

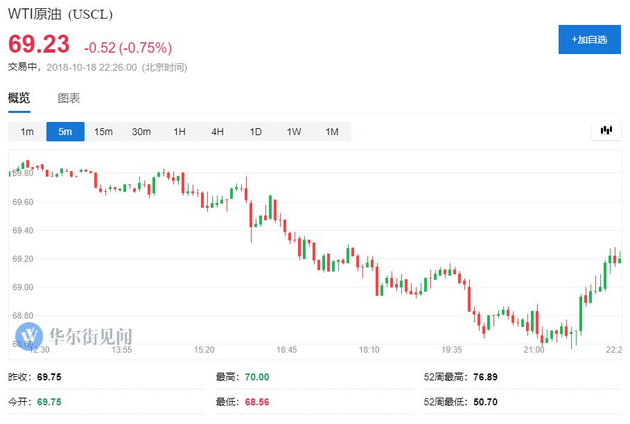

油价进入美股时段跌幅小幅收窄,WTI和布伦特分别重回69和79美元/桶上方。欧股期间,国际布伦特原油跌1.25美元或1.6%,至78.80美元/桶,从10月3日所创四年新高86.74美元跌近8美元。美油WTI最深跌逾1美元或1.6%,至68.56美元/桶的一个月最低。本周三,WTI收跌3%,一个月来首次报收不足70美元整数位。

尽管美元走强,金价“逆市”上涨。现货黄金涨0.2%,涨超1224美元/盎司,并正在上测1226美元/盎司的100日均线关键技术位。有分析指出,如果金价突破这一阻力位,未来将获得进一步上涨动能。

外围市场方面,欧股在尾盘时段跌幅扩大。美股开盘半小时后,欧元区蓝筹绩优STOXX 50指数刷新日低,跌0.6%,追随美国股市下跌的遭遇。德国DAX 30指数也刷新日低,目前跌0.6%。据彭博社统计,MSCI新兴市场指数跌0.8%,MSCI亚太指数(除日本外)跌0.6%。

10年期德债收益率持平于0.46%,10年期英债收益率涨1个基点,至1.59%,为一周内首次上涨。10年期意债收益率涨4个基点,至3.583%,创四年多最高。欧洲市场投资者持续担心英国脱欧谈判不顺利,以及意大利政府预算与欧盟的分歧。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP