华尔街见闻 2018-09-04 13:45:28

伴随着8月科技股又一轮涨幅,美股9月迎来了历史上的动荡月。美联储或又将加息、房市数据不佳以及各种潜在风险,都可能将导致美股加剧动荡。

图片来源:摄图网

经过七个月的窄幅震荡,标普500迎来了新的高点,8月份攀升3%。而以科技股为主的纳斯达克指数上涨速度更快,上涨5.7%,创下自2000年以来的最大涨幅。

美国股市在一片向好中走出了八月,进入了时间周期中动荡的9月。历史上多次大的崩盘和熊市都发生在8-10月期间,而九月则是表现最糟糕的一个月。美股在9月面临的不确定性最多,因为这个月政客和交易员纷纷结束夏休。

根据《香港经济日报》提供的数据,标普自1928年成立以来,有55%的时间9月出现下跌,平均跌幅1.01%;道指在127年中9月下跌70次,平均跌幅1.03%;纳斯达克自1971年以来,有45%的时间9月会下跌,平均跌幅0.49%。

越来越多的投资者开始担心股市的大部分涨幅都是由以FAANG为首的少数大型科技公司推动的。

8月,苹果上涨超过20%,达到20.08%;亚马逊上涨13.24%;谷歌母公司Alphabet则上升8.68%。股价均迎来2008年次贷危机后的新高。

今年上半年,在FAANG的带动下,科技股对标普500指数涨幅的贡献率高达98%。

高盛的一份研究报告称,通过对美国过去40年数据的分析,当前标普500指数中股票的平均估值在历史估值中排名前3%。这主要归因于快速成长的科技股的涨势。

华尔街日报援引The Wealth Consulting Group的首席投资官Mark Senseman表示,即使盈利强劲,许多科技公司的估值也“变得泡沫化”。

由于担心估值泡沫化引发的潜在回调,基金经理选择抛售部分股票持有现金。摩根士丹利和加拿大皇家银行资本等机构纷纷推荐抛售科技股,以规避风险。

根据美银美林的数据,在投资组合中,全球基金经理平均持有5%的现金,这是4月份以来的最高份额。

此外,公用事业和房地产公司的股票在过去几个月里已经开始反弹,预示着市场避险情绪开始上升。

8月24日,美联储主席鲍威尔(Jerome Powell)在Jackson Hole全球银行家年会发表演说称,美联储现在循序渐进的加息步伐是合适的,因美国经济仍然强劲,支持美联储继续收紧货币政策。

此番讲话暗示美联储加息步伐尚未结束,但很多人担忧,加息会使美国股市面临大幅调整。

过去50年中,包含本轮在内,美国共经历了10轮加息周期。前9轮中有7轮股市在加息期间保持上涨,股市平均涨幅在6%以上,而股市大调整多发生在加息后期和经济衰退前夕。

华菁资管宏观策略总监李宗光在《经济观察报》刊文表示,加息好比“温水煮青蛙”,加息初期阶段,通胀以及盈利增长加速,乐观情绪下,股市进一步上涨,估值进一步提高。但加息效应存在滞后性,持续加息会使加息的累积效应在某一个阶段集中爆发,经济增长开始骤降,乐观情绪开始转化为恐慌情绪,股市大调整拉开序幕。

以历史为例,2004年6月,美国开始进入加息周期,截至2006年6月共加息17次,累积425点至5.25%。加息期间,美国经济高速增长,带动股市不断上行,至2007年9月达到高位。此后,美国经济出现回调,伴随次贷危机,快速走向衰退,并导致美股大幅调整。

李宗光称,由于本轮复苏周期中,利率之低、持续时间之长以及量化宽松释放的流动性之多前所未有,对股市上涨和泡沫滋生起到了实质性作用。在通胀实质性加速之前,美国渐进加息的节奏不会变,美国经济扩张的进程不会被中断,美股上涨趋势大概率仍未结束。但空头和多头两股相反的力量将反复拉锯,将会增加美国股市动荡和波动性,过去十年单边牛市的阶段已经过去,美股风险收益比将明显下降。

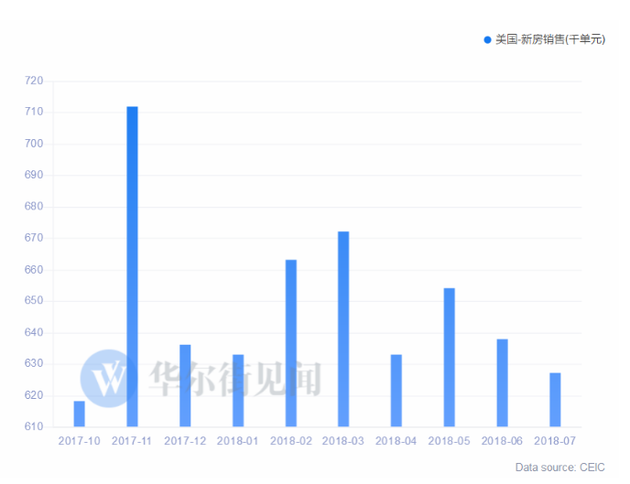

最近,美国房地产市场出现疲软,这给其他明亮的经济形势蒙上阴影。

美国7月新屋销售户数创去年10月以来新低,成屋销售户数创近两年半新低,环比连降四个月,连月下滑期为五年来最长。成屋约占美国住房销售量的九成,已经反映了楼市供应不足导致房价持续上涨对意向买家的影响。

分析师表示,下跌是一个令人不安的迹象,特别是因为房地产市场被视为美国经济整体健康状况的指标。

美国内部方面,包括中期选举以及9月30日新联邦预算最后期限在内的因素表明经济存在诸多不确定性。

外部方面,由于全球贸易谈判仍在不断变化,一些分析师担心投资者可能会因意外破裂谈判而措手不及。 今年以来,由于贸易担忧刺激了亚洲和欧洲市场的抛售,Stoxx Europe 600指数下跌1.8%,香港恒生指数下跌6.8%。

但美国的情况相对较好,一些分析师担心美国投资者会自满,因为外围市场的下跌同样将影响美股。

虽然风险不确定因素很多,但美国经济目前依然增长强劲。美国第二季度GDP上修至4.2%,创四年来最佳。消费者信心指数接近18年高点,消费者支出也有所增长。

根据美国个人投资者协会每周调查数据,大约44%的个人投资者预计股市将在未来六个月内上涨,高于39%的历史平均水平,但仍低于1月初的60%。

华尔街见闻 吴家玮

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2024 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112