华尔街见闻 2018-07-21 06:54:03

摩根大通成为唱衰特斯拉的最新投行,重申了低配评级,年底前目标价为180美元,较当前收盘价深跌至少40%,理由是担心赶工负面影响自由现金流和净利率。此前有投行质疑1/4的Model 3订单已取消。特斯拉周五跌近2%。

特斯拉即将在8月1日发布二季报,在此之前股价可能备受考验。因为光是本周,就有两家主要投行强烈唱衰特斯拉了。

最新发表负面研报的是美国资产值最大银行摩根大通。其分析师Ryan Brinkman重申了对特斯拉的“低配”(即卖出)评级,理由是担心公司估值过高和行业竞争加剧。

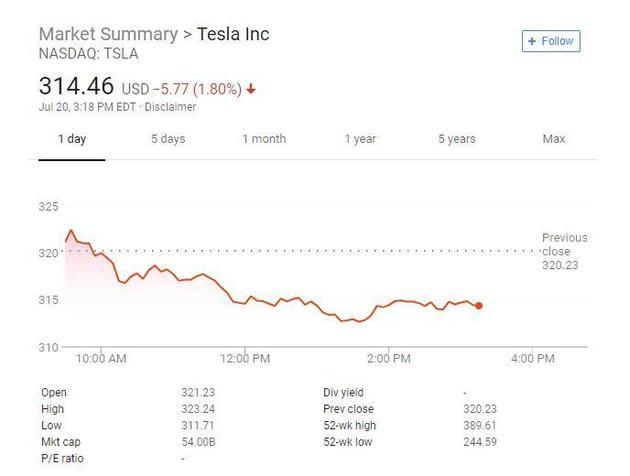

他对今年12月的目标价设为180美元,较周四收盘深跌44%。周五特斯拉跌近2%,交投314美元,接近月内新低,也代表与目标价还有至少40%的跌幅空间。今年以来,特斯拉累涨近3%,标普500大盘累涨近5%。

研报称,特斯拉商业模式高度区分化、产品组合很有吸引力、技术优势领先,但这些利好都会被高于平均值的执行风险和高估值完全抵消掉,后两个负面因素造成的恶性影响更大。

摩根大通的担忧包括:其他汽车制造商会激进定价旗下电动车,想要用这类销量提振来补贴更有利润空间的内燃机乘用车组合,他们也不用担心新型电动车是否产生利润,但特斯拉做不到。

研报还担心特斯拉二季报的自由现金流和净利率会很不好看。由于涉及Model 3的生产率显著提高,自由现金流会有更大流失,因为要烧更多钱去造车。为了提振生产率,特斯拉采用了很多无效的方法,会导致二季度加班费、超额运费等开支激增,有损净利率。

华尔街见闻曾提到,纽约投行Needham&Co周四将特斯拉评级从“持有”下调至“卖出”,理由是近期特斯拉Model 3的退订量已经超越了新增订单数。约有1/4的Model 3订单被取消,比例是一年前的两倍。受Model 3推出后“自身蚕食”的影响,Model S和X的销量也乏善可陈。

上述这篇研报发布后,特斯拉CEO马斯克在周四晚间上推特“开怼”,认为“不知道这种扯淡消息是哪里来的,上周我们有超过2000辆S/X和5000辆Model 3的新增净订单”。不过华尔街见闻发现,虽然马斯克罕见透露了特斯拉内部数据,他也完全没说订单取消的数量。

据特斯拉“铁粉”设立的追踪网站Electrek在7月12日率先报道,特斯拉已经卖出了20万辆电动汽车,成为美国首个达到这一门槛的汽车制造商,特斯拉官方随后向财经媒体Business Insider证实了消息准确。但这也意味着,特斯拉客户享受的7500美元联邦税收补贴将逐渐淡出。

BI报道称,特斯拉今年年报证实,其客户享受了7500美元的全额联邦税收抵扣优惠,但美国政府也规定20万辆电动车是补贴终止的上限。这代表从2019年1月起,特斯拉新车购买者的税收优惠砍半,明年7月起减少至现有补贴的25%,2020年1月起彻底停止补贴项目。

然而特斯拉7月2日证实,尚有42万辆Model 3的预订单还在排队,客户只有车辆交付以后才有权得到联邦税收补贴。因此,当Model 3电动车交付时间越来越长(Needham&Co预计等待时间为4个月到一年,最基本款Model 3要等到2020年),可能会有客户因无法享受补贴而退订。

此外,Electrek发现,包括素以“毒舌”著称的金融博客Zerohedge等特斯拉“喷子”们,正在网络上分享特斯拉加州Fremont工厂周边停车场存放了几千辆Model 3的图片。这些唱空者认为,这些是特斯拉在没有订单的情况下“冒进”生产的,目的是欺骗投资者并追赶承诺的生产率。

但特斯拉的“铁粉们”认为这种逻辑不合理,在客户望眼欲穿等待交车的当前,特斯拉没有道理造了车却不卖。这种“屯车”情况符合特斯拉生产率整体翻倍的事实(以前是周产2000辆,加入Model 3后变成周产7000辆),也反映了马斯克所说的“随着生产率加速,交付变成新的瓶颈”。

因此他们认为,特斯拉加州工厂周边屯了至少6000辆Model 3体现了物流问题,而非需求问题。

当然对于普通投资者来说,这意味着,特斯拉二季报中的电动车库存数据值得重点关注,马斯克在电话会上的回答应该也会很“精彩”,毕竟他上次让两个持怀疑态度的分析师吃了闭门羹。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP