每日经济新闻 2018-07-09 23:44:14

这年月,各类“金融科技公司”遍地开花,开口不加上个“tech”的前、后缀,似乎都不好意思说自己是混金融的。

科技的力量,早已被人类百年现代史所反复验证。然而将科技和金融直接叠加,则不过数年时间,内涵、外延也莫衷一是。究竟什么是真正的金融科技,它正在和即将给诸如银行、保险、基金等经典金融业态带来何种变革?其间,又有哪些鱼目混珠者在随意乱入?

科技的快速发展为整个金融业引入了“一渠活水”,给传统银行业带来新的机遇,也带来一定的挑战。以技术为主要驱动力的“金融科技”有利于加速集聚创新资源要素,重塑金融的边界和运行模式,在改变传统金融模式的同时,也为实现全民的普惠金融创造了可能性。

作为一家资产过万亿元,2007年首家在上交所主板上市的城商行——南京银行(601009,SH)一直备受资本的关注。尤其是该行与蚂蚁金服牵手发力金融科技一直被人们津津乐道。

南京银行,并无五大行的“显赫身世”,为什么与蚂蚁金服情投意合?老牌金融机构和科技“结婚”,作出了哪些转变?又产生了什么样的奇妙“化学反应”?笔者近日走进南京银行试图解开这一谜团。

如今线上业务对银行来说已经成为了重中之重,有一个说法:互联网消费金融业务带来的增长就是“线上1年等于过去线下10年”。现在传统柜面业务占比约5%,其余的95%都是线上业务。在科技快速发展、线上支付交易蓬勃发展的今天,由于业务量的不断变化,传统端的系统已不能够应对整个互联网高速发展的要求,寻找一个弹性可扩展、扩承载技术的解决方案成为了自然而然的选择。

中小银行互联网业务发展并非着手开展便能立竿见影,而是面临着多重难题:包括创新能力不强、成本投入大、区域限制、业务机会少、科技实力偏弱、人才队伍不足等诸多痛点。显然,南京银行也面临着类似的难题。

天作之合 鑫云+平台的诞生:自己干还是找帮手?4个半月上线互金平台

2013年,南京银行发起设立了一个紫金山·鑫合金融家俱乐部,发展到今天共142家成员行,遍布全国26个省市自治区,总规模超过20万亿元。

南京银行首席信息官余宣杰表示,鑫合俱乐部下面有八个专委会,金融科技是其中之一,主要目的是做信息共享和给中小银行提供技术服务。“南京银行的科技转型主要是创新、赋能和连接。”创新指的是技术创新,赋能是赋能给业务,连接是连接合力、打通线上和线下的服务,同时连接紫金山·鑫合金融家俱乐部的生态圈和互联网的生态圈。南京银行不仅要实现自身的科技转型,也致力于为鑫合成员行及其他合作机构提供科技服务,为中小银行科技建设赋能。

在2016年底,南京银行确立了互联网金融平台的建设构想。经过了半年的选型,调研,POC验证,最终确定了与阿里云和蚂蚁金服战略合作。从2017年7月,“鑫云+”互联网金融平台项目正式启动,经过4个月的需求分析、云平台部署、开发测试,平台一期项目于11月18日正式投产运行。

那么,南京银行为什么要选择蚂蚁金服这家互联网平台合作,当时是如何选择的?主要是因为蚂蚁金服的开放程度和决心,以及网商银行这个成功案例,南京银行信息技术部副总经理李勇表示。

蚂蚁金服的开放不仅局限于基础合作层面,也提升了南京银行的技术能力,实现了技术输出。如今,国内银行的创新力也非常惊人,现在有些大行的对公业务都搬到手机上来了,这在以前是很难想象的。

“鑫云+”平台就是南京银行进行数字化转型,和阿里、蚂蚁共同修建的互联网快车。“鑫”代表着鑫合金融家俱乐部,不仅为南京银行搭建,也为中小银行提供服务;“云”则是指互联网,拥抱未来,云融协同。

平台的建设坚持自主可控、开放共享、普惠金融的理念。以往银行核心业务系统无论使用国外产品还是使用开源软件,都存在一个很大的问题,核心知识产权不在自己手里。蚂蚁金服提供的技术平台完全自主可控,现在金融机构可以借助蚂蚁自主研发的平台,实现自己拥有独立知识产权的系统。“鑫云+”平台运用了阿里云底层虚拟化技术、蚂蚁金融云的分布式中间件和数据库技术,基于这两朵云搭建了应用系统,包括互联网帐户、网络贷款、线上理财销售、聚合支付等,满足线上业务大流量、高并发的特性,并能实现高可用的和灵活扩容。这不仅解决了南京银行科技转型的平台建设问题,实现了自己线上系统能力加强,还帮助解决了中小银行发展互联网业务遇到的技术瓶颈,补齐了技术限制、业务水平、风控能力、资金和人才投入等方面的现实短板。

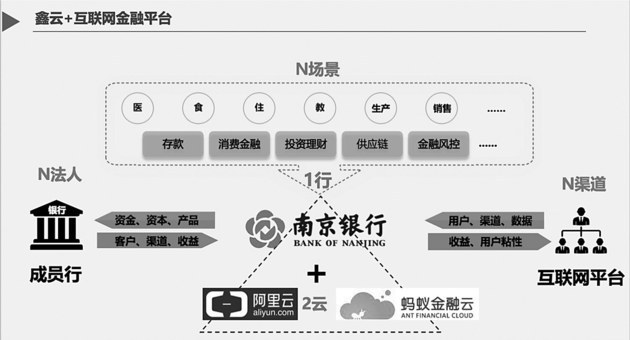

“鑫云+”互联网金融平台开创了“1+2+3N”的互联网合作新模式。其中,“1”代表南京银行;“2”代表了阿里云和蚂蚁金融云;“3N”分别代表的是医、食、住、教、产、销等N个场景,旅游、电商、快递等N个行业平台,以及N家以“紫金山·鑫合金融家俱乐部”成员行为主的中小银行。南京银行以此为依托,致力于做中小银行和行业平台的连接者,整合行业平台和成员行资源,实现成员行的资源整合、信息汇聚、利益共享,打造与实体经济、金融科技企业深度融合的金融科技共享生态圈。接入“鑫云+”意味着接入了多家互联网平台或接入了多家银行,可以快速开展消费贷、理财代销、供应链等多种业务,将复杂的技术实现交给“鑫云+”,将广阔的业务机会留给成员行。目前,“鑫云+”已经完成了与小米、360、万达、理财通、支付宝等10多个互联网平台对接并在消费金融、小微贷款、聚合支付、账户服务等多个领域开展密切合作。

银行和互联网公司不再是以往并行的两个渠道、充满竞争的关系,而是创新互补、走向融合。下一步,南京银行将和蚂蚁金服在线上交易、营销等方面继续深度合作。

蚂蚁金服方面,不单是技术、平台的对外开放,在一些业务方面也会进行开放,做业务能力的输出。现在,蚂蚁正在探索一种新的技术服务模式,科技服务于业务,让客户达成战略核心,然后去分享它的成长。 文/辉

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP