华尔街见闻 2018-06-14 06:56:21

此次多数美联储官员预计今年共加息四次,上次多数预计三次;此次声明删除了上次声明中“利率将低于长期水平”的表述;此次调升了美国今年GDP预期。沙特央行此后也宣布加息。

美联储声明及经济预期表现得更偏鹰派:看好今年美国经济前景,决策者总体预计今年加息次数比上次预计更多,而且预计近几年通胀将略高于长期目标水平。

美东时间13日本周三,美联储货币政策委员会FOMC会后宣布,FOMC委员投票一致同意加息25个基点,将联邦基金目标利率区间上调至1.75%-2%,符合市场预期。紧随美联储脚步,沙特央行此后也宣布加息25个基点。

美联储主席鲍威尔在会后的新闻发布会上表示,从明年1月开始,每次FOMC会后都会增设记者会,也会持续更新季度经济预期。

通过华尔街见闻翻译的6月美联储会议声明及其与5月声明的对比可发现:

1.在6月声明中,FOMC委员会预计,联邦基金利率目标区间的进一步上升与经济活动的持续扩张、强劲的劳动力市场环境和将在中期接近委员会2%对称目标的通胀相一致。

2.删除了将密切关注通胀进展的措辞。删除了联邦基金利率将在一段时间内低于长期水平的措辞。

3. 指出经济活动稳步增长,而非此前温和增长的措辞。

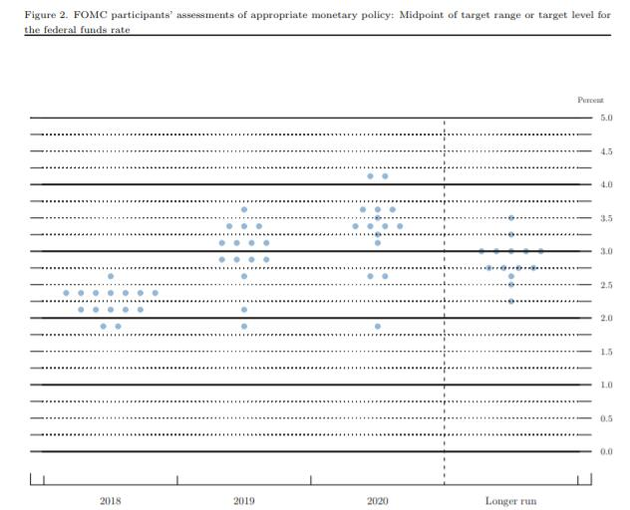

联储会后公布的官员利率预期中位值点阵图显示,八位联储官员预计今年全年加息四次或更多,3月公布的点阵图显示持这一预期的官员有七人。

这意味着,多数联储决策者预计今年还会有两次加息,将年内合计加息四次,明年将共加息三次,而上次多数决策者预计今明两年均总共加息三次。

中值预测显示,2018年底联邦基金利率料为2.375%,今年3月、即上次公布的预计中值为2.125%;2019年底联邦基金利率料为3.125%,3月预计为2.875%;2020年底和更长期联邦基金利率分别为3.375%和2.875%,均持平3月预期。

以下为6月会后美联储公布的点阵图。

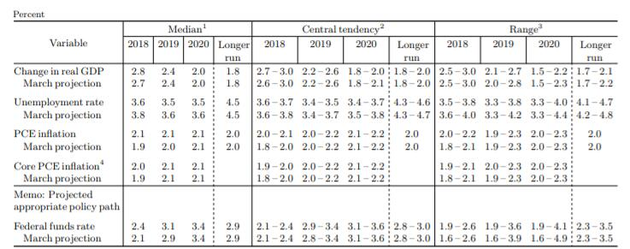

联储公布的最新季度经济预测显示,联储上调了今年的实际GDP增长预期和PCE及核心PCE通胀预期,下调了今年失业率预期,上调了明年的PCE通胀预期,下调了明后两年的失业率预期。

2018年的GDP增长预期为2.8%,上次预期为2.7%,2019年、2020年及长期增长预期仍和上次一样,为2.4%、2.0%和1.8%;

2018、2019和2020年三年的失业率预期分别为3.6%、3.5%和3.5%,低于上次预计的3.8%、3.6%和3.6%;

2018和2019两年PCE通胀率预期均为2.1%,上次预计分别为1.9%和2.0%,2020年和长期PCE的预期值持平上次,分别为2.1%和2.0%;

2018年核心PCE通胀率预期为2.0%,上次预计1.9%,2019和2020两年预期均为2.1%,持平上次预期。

经济预期图表来自美联储

华尔街见闻注意到,此次美联储会议声明两次提到2%这一“对称”通胀目标,较上次声明多一次。而且,在联储公布的最新经济预期中,今明两年的PCE通胀预期均调升到2.1%,并仍然预计后年预期为2.1%。

这意味着,美联储预计,PCE通胀将连续三年超过2%。而此次声明中第二次提到“对称”通胀目标是在说FOMC将评估通胀目标时。这反映了美联储对通胀一定期间内高于2%的容忍。

这也和此前公布的5月美联储会议纪要反映立场一脉相承。5月纪要显示,联储官员认为,通胀短期内略高于2%将有助于将长期通胀预期锚定在目标水平。

另外,美联储此次公布的长期GDP增长预期未变,彭博认为,这暗示联储决策者怀疑特朗普政府减税对经济增长的推动作用不会持久。

美联储会后10年期美债收益率一度升破3%。华尔街见闻此前提到,考虑到美国经济通胀抬头和加息长期周期的预期,美国国债收益率再度反复测试并最终突破3.0%,恐怕只是时间问题。

10年期美国国债收益率被称为金融市场上资产定价的“定海神针”,会影响债券、股票、期货还是外汇价格。10年期美国国债收益率破3%将意味着,金融市场最低融资成本在全面上升。

德国商业银行亚洲高级经济学家周浩在联储公布决议前指出,美债走势表明,市场虽然认可美国的加息进程,但又考虑到很多新兴市场以及欧洲经济的风险,又不得不购入美国国债。

周浩认为,这说明美国的加息尽管看起来对债券市场会带来冲击,但整体的冲击却是有限的,美国国债收益率的相对缓慢上升,也表明市场对于美国加息有充分消化,同时也仍然愿意投资在美元资产上,这十分有利于对冲加息的负面影响。

芝加哥商业交易所(CME)的“美联储观察工具”显示,若以每次加息25个基点推算,目前美国联邦基金期货交易市场预计,到今年12月美联储合计加息四次或更多的可能性合计超过50%,一天前预计的可能性还低于50%。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112