每日经济新闻 2018-04-25 13:11:53

昨日,美10年债收益率突破3%大关,受此影响美股大跌。美国作为全球最大的金融市场,而美元又作为世界货币,10年期美债被视为全球金融资产定价之锚,许多金融工具都以此为基准。美债收益突破新高,全球的投资格局或将发生巨变。

每经编辑|郭鑫

今日亚市早盘,10年美债收益率再度升至3%关口上方,日内最高报3.009%,刷新2014年1月以来新高。

北京时间昨日(4月24日)晚间,美债收益率全线上涨,10年期美债收益率升破3%关口,为2014年美联储前主席伯南克称将退出QE后引发“退出恐慌”以来首次。

美国10年期国债收益率作为全球金融资产定价之锚,正式突破3%,创下2014年1月以来新高,而与此同时,美国2年期国债收益率也触及2.5%,创下2008年9月以来新高。10年期美债收益率的持续飙升让全球金融市场持续震荡,道指重挫超400点,创逾一年最长连跌天数。标普跌1.3%、纳指跌1.7%。

美股重挫,道指遭遇五连跌,美国10年期债券收益率在昨日正式突破3%以后,继续刷新高,这是怎么了?突破如此强大的心理关口,意味着什么?

对于市场而言,利率的持续上涨并不是什么新鲜事——今年1月份,10年期美债收益率就飙升了30个基点——但是这一次,推动利率上升的主要动力是大宗商品价格的持续上涨,而不是令人兴奋的经济数据。

债券收益率是衡量投资人投资回报的一个指标,是由债券利率和支付的价格决定。例如,按面值购买固定利率2%(票面利率)的债券,得出的收益率为2%。以较便宜的价格买进,投资人的收益率会提高;若以溢价购买,则整体收益率会打折扣。

美国作为全球最大的金融市场,而美元又作为世界货币,10年期美债被全球机构投资者视为全球金融资产定价之锚,许多金融工具都以此为基准,比如美国房屋抵押贷款,这意味着利息水平将上涨;另外,也可能将推高债务的违约率。比如,美国30年期房屋贷款抵押利率就跟随10年期收益率出现了持续上涨。可以说,全球大类资产的配置都会受到美国十年期国债收益率的影响。

在金融危机过后,美联储将基准利率维持在接近于零的水平,美国、德国十年债收益率的利差成为左右美元指数的的重要因素。

不过随着美国经济走强,美联储正在调升短期贷款利率。去年三次加息,2年期债券和5年期债券收益率的涨幅特别大,可是也影响10年期公债收益率,央行决策官员预计今年还会多次升息。

根据券商中国的报道,美国大量的新债发行计划和原油价格持续攀升是10年期美债收益率持续攀升的重要原因。目前,美国新债发行计划已经达到了14.9万亿美元,市场压力巨大,而且原油价格在中东局势动荡之下,持续上行并创出了三年多来的新高。

广发宏观认为,通胀正出现回升迹象,削弱债券固定支付的价值,导致投资人要求更高的收益率。通胀预期或是推动本轮长端美债收益率走高的主因。

自2011年以来, 这个关卡只被短暂触及过两次,分别是在2013年和2014年初,后来债券牛市将收益率压低到纪录低点。不过著名投资人,例如DoubleLine Capital的Jeffrey Gundlach 和Guggenheim Partners的Scott Minerd,都把3%当作是决定30年债券牛市是否告终的指标。在研究市场型态的分析师心中,一旦收益率突破3.05%,达到2011年触及的水平,那么市场可能会从天堂掉到地狱。

10年期美债收益率是全球借贷成本的指标。收益率攀升,企业发债成本势必要增加,最近几年借贷便宜的好日子也结束了。州和地方政府发债成本同样也会攀升,恐危及公共基础设施的投资。房贷户也面临房贷利率升高。学生或汽车贷款会变贵。

股市

“从历史上看,通胀上行之际,只要经济动能也同时上行,股市就没有问题,”Leuthold Group首席投资策略师Jim Paulsen在给客户的报告中说,“即便是在经济动能消退之际,只要通胀也同时消退,股市同样会有不错的表现。然而,一段时间的滞胀导致股市和债市双双出现了不如人意的结果。”

自金融危机以来,股票创造的回报超过了固定收益产品,但是这种优势在持续消退:标普500指数的盈利收益率相对于10年期美国国债收益率的价差,目前徘徊于八年来最低水平附近。

据Strategas Research Partners技术分析主管Chris Verrone称,如果十年期美债收益率升破3%,那么未来几年,股市与固定收益投资的价值就会换位。

“这是债券已经持续35年趋势的变化,我们认为这种变化才刚刚开始,”Verrone周一接受电视采访时说。“我们会建议投资者考虑一下1950年上一次债券收益率走高时的情形。当时收益率从2%升至5%还是用了一些时间的,但是趋势是上行,你不再能从做多债券的交易中赚到钱了。我想我们现在面临的正是这种情形。”

对于中国的影响,天风研究孙彬彬认为,短期而言,由货币政策主导的“期限偏好”部分仍然存在维持偏离的基础,中债并不必然跟随美债变动;中期而言,海外压力的演化关键点仍在于通胀。就目前位置,我们的利率水平仍可以消化美债上行的压力。由此可见,美债收益率的上升,对中国股市的影响有限。

美元

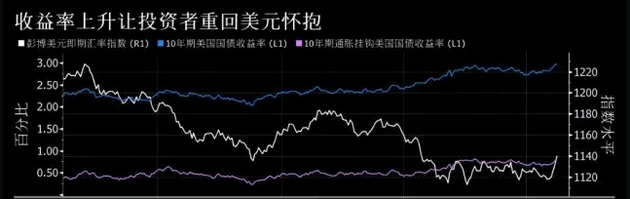

就美元而言,收益率——尤其是美国实际借贷成本的上升,已经在慢慢吸引投资者重回美元怀抱。美元即期汇率指数现已创出2016年美国大选以来的最佳四日表现,其与10年期美国国债及通胀挂钩国债收益率之间的关联度都呈现出了上行势头。

Renaissance Macro Research LLC美国经济主管Neil Dutta将美元和实际收益率的走高,归因于美国经济相对于世界其他地区经济而言前景更加光明。这种动态的持续,会给风险资产描绘出一幅有喜有忧但总体乐观的图景。

“我们的感觉是,未来几个季度,美元兑多数主要货币汇率会走强,美国实际利率水平会持续上升,”他在报告中说。“股市应当喜见这种增长加速的环境,但是美元走强、实际收益率走高同时也意味着金融环境会收紧,会抵消部分利好。”

的确,这种源自通胀调节后收益率水平上升的美元涨势,可能也会有一种自我调节。美元上涨会使大宗商品价格承压,而WTI油价的上涨一直是盈亏平衡通胀率走高的关键推力。

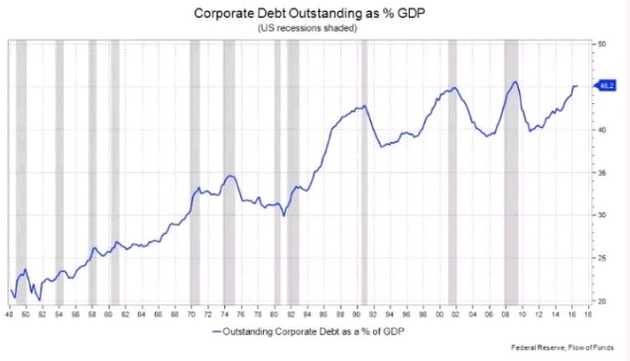

企业信贷

美国10年期公债收益率是全球借贷成本的指标。收益率攀升,企业发债成本势必要增加,最近几年借贷便宜的好日子结束了。州和地方政府发债成本同样也会攀升,恐危及公共基础设施的投资。房贷户也面临房贷利率升高。学生或汽车贷款会变贵。

“当然,问题是这样的状况能维持多久,”Bleakley Financial Group首席投资官Peter Boockvar说。他表示,标普500指数成份股中非金融企业的债务处于一个极高的水平。“债务水平很高时利率不断上行,明摆着不是好事。”

市场普遍的看法是美债收益率已经涨了非常多,速度也非常快。据彭博调查56位分析师的预估,其中有超过一半的人预测到2018年底10年期公债收益率会在离3%的25个基点范围内,意味着接下来的时间区间震荡。看空债券的人称通胀即将到来,经济会变得更热。而看多债券的人认为美联储逐渐接近加息的极限,因为面对更高的借贷成本,经济终究会趋缓。

广发宏观认为,从美国联邦基金目标利率与名义GDP增速及产出缺口的关系来看,金融危机前的每一轮加息都启动于经济由复苏向过热切换之际,结束于经济滞胀向衰退过度之际。2019年美国或面临经济滞胀风险,2020年存在衰退可能。进而,本轮加息周期或结束于2019年下半年。

根据中金公司的发文,分析师比拉尔•哈弗兹(Bilal Hafeez)的一份报告支出,尽管美元指数在过去一周上涨了约2%,但野村控股公司预计,美元上行趋势将是短暂的。他指出在美元不断走强的同时,股票和信贷等风险敏感的美国市场疲软。

每日经济新闻综合Wind资讯、券商研究报告、券商中国、市场公开消息等

(每经App登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112