华尔街见闻 2018-04-19 23:10:53

安信通信团队认为,纵观移动通信的发展史,其实也是大国博弈史。从1G~4G,全球主要国家在移动通信价值链上呈现动态变化的比较优势,而技术研究实力和专利掌控程度对一国移动通信的话语权至关重要。

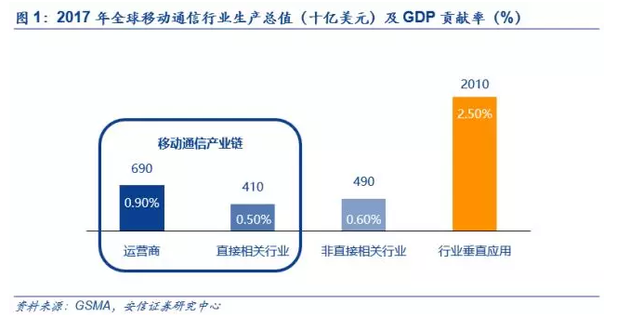

根据GSMA统计,2017年全球移动通信产业实现的生产总值为3.6万亿美元,对GDP贡献率达到4.5%,其巨大经济效应诱发大国激烈竞争。

自1980年开始,移动通信每十年一个代际实现了从1G~4G的升级。1G到2G表现为模拟到数字的巨大转变,2G到3G、4G表现为传输速率的大幅提升。

而纵观移动通信的发展史,其实也是大国博弈史。

安信通信团队胡又文提到,

移动通信的代际升级以新一代标准的确立为标志,通信设备、器件和终端的生产制造则需要围绕新一代标准展开产品开发。然而,从1G~4G,全球移动通信标准长期未实现统一。

1G时代,受到传输带宽的限制,移动通信还不能进行长途漫游,因此没有国际标准,只有国家标准。

2G时代,欧洲、美国和日本一共主导制定了五大标准。

3G时代,欧洲、美国和中国主导制定了四大标准。

4G时代,欧洲、美国和中国继续主导制定了两大标准。

从1G~4G,全球主要国家在移动通信价值链上呈现动态变化的比较优势。

安信通信团队指出,技术研究实力和专利掌控程度对一国移动通信的话语权至关重要,换句话说,标准话语权的强弱对比与通信产业化的能力高低相辅相成。

一方面,标准的推广必须要有设备厂商的全力支持,才能进入落地阶段,继而变现标准中的技术价值。另一方面,掌握标准话语权可以带动本土通信产业化发展,尤其推动本土设备商全球市场份额的提升。

同时,安信通信团队还认为行业应用与移动通信是相互促进的关系。因为移动通信传输能力的提高会刺激新兴的行业应用,带动相关行业的发展。而行业应用激发的流量需求又会加速移动通信网络的持续扩容。

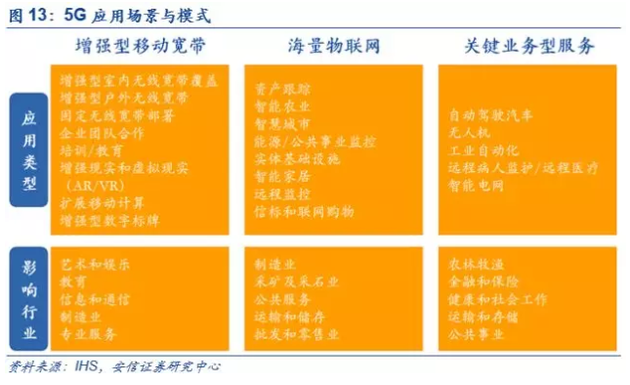

在进入5G时代后,移动通信除了在传输速率维度上大幅提升,还将在应用场景多样化和ICT技术融合上实现变革性突破。

安信通信团队表示,从1G~4G发展历史来看,标准不统一的后果是产业力量相对分散,难以形成规模化优势。而5G技术标准有望实现统一,并且5G将大幅拉动产业链投资以及极大地刺激垂直行业应用。

考虑到5G电信市场空间、国家层面的政策支持,中国和美国将成为主导全球5G移动通信发展的两大核心力量。中美两国电信运营商营业收入长期领先全球,自2010年以来,美国运营商AT&T和Verizon、中国运营商中国移动营业收入持续位列全球前三。

安信通信团队认为,由于美国尤为看中借助5G的历史机遇,希望通过“掌握技术专利、主导标准制定、加速5G商用”来重振本国通信行业。因此近期美国政府在通信领域的频频动作就变得有章可循。

2018年初,特朗普政府曾有计划由政府主导建设统一的5G网络,随后美国两院通过《5G法案》(即《Ray Baum Act》),为5G商用铺平道路。

2018年3月初,特朗普否决高通被收购,意在保卫5G技术专利优势。

2018年4月16日,美国商务部宣布,禁止美国公司向中兴销售电子技术或通讯元件。

由于5G时代里,中国是美国的强有力竞争者,而美国缺乏本土品牌设备商,因此,在5G话语权争夺上,美国的主要战略是通过贸易战压制中国信息技术产业(5G产业)发展。

但安信通信团队同时从技术专利和标准话语权、产业化能力、行业垂直应用三大角度分析认为,我国5G技术正加速走向成熟,已具备领先商用的实力:

(1)技术研发积累深厚,华为、中兴专利申请量全球领先。2012~2016年,我国通信设备制造业新产品开发经费、产业研究与试验发展经费年平均复合增长率分别为22%和18%。巨量研发投入直接推动我国专利申请数量大幅提高,2017年我国专利申请总量仅次于美国,华为和中兴则位列全球第一和第二。

(2)标准话语权持续加大。ITU和3GPP是国际无线标准制定的两大权威机构,我国技术专家占有席位多、职位高。

(3)从国家政策支持到产业链上下游配套,我国5G产业化实力强大。我国将5G列入《中国制造2025》和“十三五”规划,并专门成立IMT2020(5G)推进组;三大运营商5G试点布局全球领先,华为、中兴等通信主设备商5G端到端解决方案成熟度高;5G射频前端塑料天线振子、线路板(PCB)、高频覆铜板(CCL)、陶瓷介质滤波器、5G终端芯片、5G高速光模块等已掌握核心技术,产业链上下游配套准备度高。

(4)多方力量联合推进5G行业垂直应用,商用进程不断加速。阿里全面进军IOT,阿里云推出“智选加速”,5G被寄予厚望;腾讯发布AI战略,强调5G将推动IOT发展;百度认为,“AI是5G网络下最好的伙伴或者说是最好的加速器”。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP