招商策略研究 2018-02-21 20:57:51

招商策略研究认为,在春节前最后两周经历了由于交易机制造成的快速调整后,市场会经历两个月左右的蜜月期。根据经济框架的模型,一季度经济数据仍有望超预期,在这样的良好经济数据预期之下,周期+金融的组合仍可能在接下来两月获得相对超额收益。

图片来源:摄图网

我们认为市场会经历两个月左右的蜜月期。从行业策略角度来看,一季度经济数据仍有望超预期,在这样的良好经济数据预期之下,周期+金融的组合仍可能在接下来两月获得相对超额收益。全年成长优于价值,但拐点将会出现在三季度(也是经济向下的拐点以及流动性改善的拐点)。但是部分符合技术发展方向、市场地位、研发投入行业领先、估值和业绩匹配程度较好的成长型科技公司龙头,A股非常稀缺,当下就应该无惧调整的买入。

【策略观点】在春节前最后两周经历了由于交易机制造成的快速调整后,我们认为市场会经历两个月左右的蜜月期。根据我们的的经济框架模型,一季度经济数据仍有望超预期,在这样的良好经济数据预期之下,周期+金融的组合仍可能在接下来两月获得相对超额收益。但是,4月中旬一季度经济数据公布后,无论你相信还是不相信,上一轮信贷刺激带来的经济复苏将大概率会在二季度迎来拐点。二季度开始,“周期+金融”的组合大概率会跑输行业平均水平。

【策略观点】小市值公司仍未迎来拐点,商誉减值带来的业绩压力、配资清理、解禁减持、股权质押四座大山仍未解除。大小盘风格转换尚待时日。但是,我们坚定的认为,伴随着技术进步和上述因素的出清,全年成长优于价值,整体拐点将会出现在三季度(也是经济向下的拐点以及流动性改善的拐点)。但是当前,符合技术发展方向、市场地位、研发投入行业领先、估值和业绩匹配程度较好的成长型科技公司。这种公司A股非常稀缺,当下就应该无惧调整的买入。具体标的可参考我们科技稀缺龙头50中,估值已经回到相对低位的个股。代表型公司为京东方A/立讯精密/三安光电/亨通光电等。

【策略观点】春节票房、旅游数据再创新高,影视游戏板块春节数据超预期,有望成为下一阶段热点主题。总的来看,消费升级趋势仍在途中,消费股中市场地位行业领先、估值和业绩匹配程度较好、能够提供优质消费品的公司当下就应该无惧调整的买入。当然消费品公司个股逻辑重于行业。

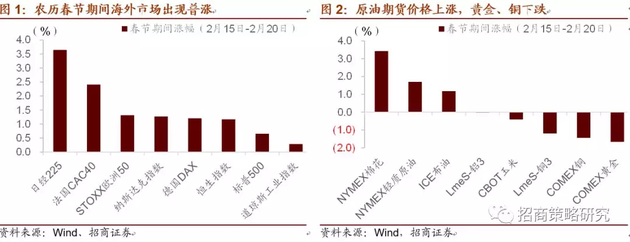

【海外市场跟踪】农历春节期间,外围市场出现普涨,整体趋稳。A股春节休市期间,主流外围市场指数4个交易日(2月15日-2月20日)悉数上涨,美国方面,纳斯达克指数上涨1.3%、标普500上涨0.7%、道琼斯工业指数上涨0.3%;亚太市场方面,日经225上涨3.6%,为主流市场指数涨幅最高;欧洲市场方面,法国CAC40上涨2.4%,STOXX欧洲50上涨1.3%,德国DAX指数上涨1.2%;港股市场仅交易两日,恒生指数累计上涨1.17%。期货市场方面,农历春节期间,国际原油期货价格上涨,其中NYMEX轻质原油、ICE布油(连续)分别上涨1.7%、1.2%,黄金、铜下跌,其中COMEX铜、COMEX黄金(连续)分别下跌1.4%、1.7%。

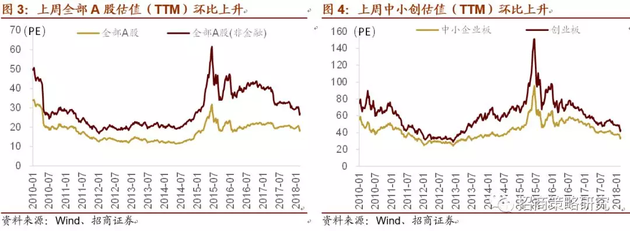

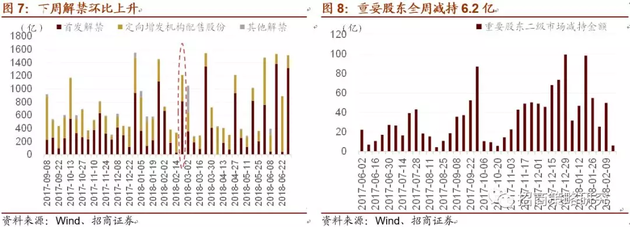

【估值/解禁跟踪】上周共三个交易日,估值方面,上周全部A股估值(TTM)上升,从18上升至18.5,剔除金融后全部A股估值从26.3上升至27.2,中小板估值从32.9上升至34.3,创业板估值从41.6上升至43.1。沪深300成分股估值从13.9上升至14.2,中证500成分股估值从25.7上升至26.5。分项资金面方面,下周限售股解禁规模环比上升,其中定增解禁规模为397亿,未来几周限售股解禁规模将会下降;上周全周重要股东二级市场减持6.2亿。

1 近期观点:两个月蜜月期,享受周期最后的荣光,准备迎接创新大时代

我们认为市场会经历两个月左右的蜜月期。从行业策略角度来看,一季度经济数据仍有望超预期,在这样的良好经济数据预期之下,周期+金融的组合仍可能在接下来两月获得相对超额收益。全年成长优于价值,但拐点将会出现在三季度(也是经济向下的拐点以及流动性改善的拐点)。但是部分符合技术发展方向、市场地位、研发投入行业领先、估值和业绩匹配程度较好的成长型科技公司龙头,A股非常稀缺,当下就应该无惧调整的买入。

在春节前最后两周经历了由于交易机制造成的快速调整后,我们认为市场会经历两个月左右的蜜月期。根据我们的的经济框架模型,一季度经济数据仍有望超预期,在这样的良好经济数据预期之下,周期+金融的组合仍可能在接下来两月获得相对超额收益。但是,4月中旬一季度经济数据公布后,无论你相信还是不相信,上一轮信贷刺激带来的经济复苏将大概率会在二季度迎来拐点。二季度开始,“周期+金融”的组合大概率会跑输行业平均水平。

小市值公司仍未迎来拐点,商誉减值带来的业绩压力、配资清理、解禁减持、股权质押四座大山仍未解除。大小盘风格转换尚待时日。但是,我们坚定的认为,伴随着技术进步和上述因素的出清,全年成长优于价值,整体拐点将会出现在三季度(也是经济向下的拐点以及流动性改善的拐点)。但是当前,符合技术发展方向、市场地位、研发投入行业领先、估值和业绩匹配程度较好的成长型科技公司。这种公司A股非常稀缺,当下就应该无惧调整的买入。具体标的可参考我们科技稀缺龙头50中,估值已经回到相对低位的个股。代表型公司为京东方A/立讯精密/三安光电/亨通光电等。

春节票房、旅游数据再创新高,影视游戏板块春节数据超预期,有望成为下一阶段热点主题。总的来看,消费升级趋势仍在途中,消费股中市场地位行业领先、估值和业绩匹配程度较好、能够提供优质消费品的公司当下就应该无惧调整的买入。当然消费品公司个股逻辑重于行业。

2 春节期间海外市场综述

农历春节期间,外围市场出现普涨,整体趋稳。A股春节休市期间,主流外围市场指数4个交易日(2月15日-2月20日)悉数上涨,美国方面,纳斯达克指数上涨1.3%、标普500上涨0.7%、道琼斯工业指数上涨0.3%;亚太市场方面,日经225上涨3.6%,为主流市场指数涨幅最高;欧洲市场方面,法国CAC40上涨2.4%,STOXX欧洲50上涨1.3%,德国DAX指数上涨1.2%;港股市场仅交易两日,恒生指数累计上涨1.17%。

期货市场方面,农历春节期间,国际原油期货价格上涨,其中NYMEX轻质原油、ICE布油(连续)分别上涨1.7%、1.2%,黄金、铜下跌,其中COMEX铜、COMEX黄金(连续)分别下跌1.4%、1.7%。

上周共三个交易日,估值方面,上周全部A股估值(TTM)上升,从18上升至18.5,剔除金融后全部A股估值从26.3上升至27.2,中小板估值从32.9上升至34.3,创业板估值从41.6上升至43.1。沪深300成分股估值从13.9上升至14.2,中证500成分股估值从25.7上升至26.5。

分项资金面方面,下周限售股解禁规模环比上升,其中定增解禁规模为397亿,未来几周限售股解禁规模将会下降;上周全周重要股东二级市场减持6.2亿。

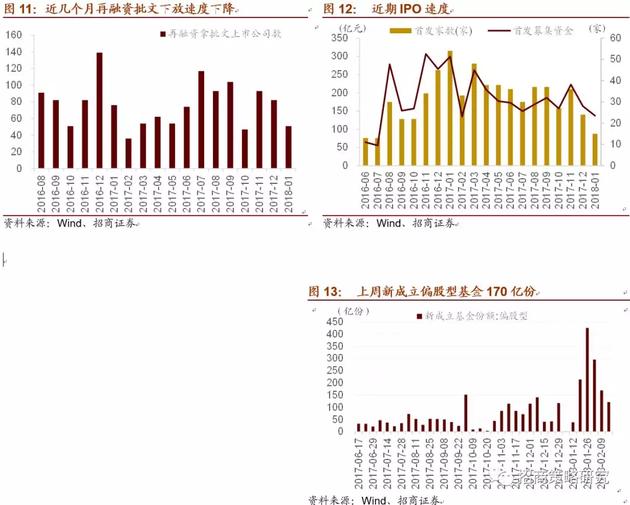

从近几周的首发融资和再融资情况来看,近几周IPO下放速度下降,我们预计2018年全年IPO数量为300家左右,较2017年有所放缓。

来源:招商策略研究(ID:zhaoshangcelve)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP