每日经济新闻 2018-02-02 09:25:06

近日记者发现,一些现金贷平台经过伪装后以微信小程序的形式上线,继续违规从事贷款业务。而这些小程序平台的贷款业务,在2017年曾遭遇“监管风暴”。现金贷为何能上线小程序?相关人士表示,“因为开设成本低,也不需要写代码,微信平台上的用户也多,都愿意来这里搭建平台。之所以把类目设置得五花八门,主要是为了逃避监管审核。”

每经编辑 赵庆

2017年1月9日,微信小程序正式上线。小程序无需安装APP,用户要用的时候随时调出,节省了手机内存,因此深受用户喜爱。

但是每经小编(微信号:nbdnews)注意到,小程序在方便用户的同时,因为其门槛低的特性,也使得很多鱼龙混杂的第三方业务也混入小程序平台。

近日,根据新华社记者调查,一些现金贷平台经过伪装后也以小程序的形式上线,继续违规从事贷款业务。

每经小编(微信号:nbdnews)注意到,这些转战小程序平台的贷款业务,在2017年曾遭遇“监管风暴”。

过度借贷、暴力催收、个人隐私受到侵犯等问题,都成为现金贷业务发展的隐患。而由微信小程序导流的某贷款平台,也遭到了用户上千次投诉。

近日,新华社记者在微信小程序中输入“贷款”搜索,随即有数十个相关小程序出现在列表中,如个人无抵押贷款、黑户新贷款、秒借贷款等,额度从200元到10万元不等,都号称“放款简单、快速”。

记者对排列在前的30个关于贷款的小程序逐个排查发现,8个小程序所属企业主体在工商登记信息中有小额贷款经营资质,其余小程序基本都属于违规经营贷款业务。

有一类贷款业务是通过小程序引流至网贷APP。在一款名为“贷款借钱王”的小程序中,记者在填写手机号和验证码后,被引导至手机应用商城下载了一款名为“贷上钱”的APP。用户协议显示,这款APP属于上海腾桥信息技术有限公司。经查询,该公司的工商登记信息显示的经营范围明确规定:不得从事增值电信、金融业务。

在“聚投诉”平台上,针对该公司的投诉达1000多次,主要是“变相收取高利息”“暴力催收”等内容。

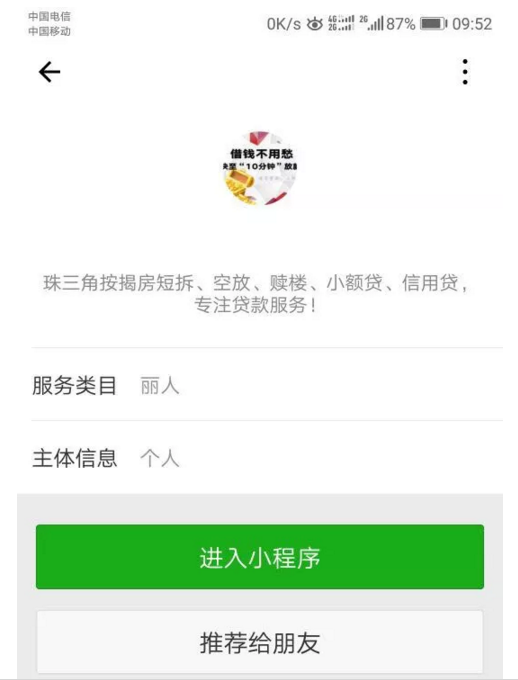

在一款名为“找贷款去哪儿”的小程序中,其服务类目标注为“图书报刊/音像/影视/游戏/动漫”,但该小程序中汇聚了包括“校园贷”“工薪贷”“公积金”等多个网络小贷。

记者核查发现,多数撮合小贷的小程序法人主体,都以“巧立名目”的方式超范围经营。

在一款名为“贷款空放”的小程序中,有一个用于咨询“贷款方案”的深圳手机号。记者在拨通该号之后,提出要借款5000元一个月做周转,对方遂开出月息20%的“砍头贷”条件:即借款5000元,实际到手为4000出头,一个月后需支付本息6000元。

记者发现,这些明确违规的现金贷小程序和合规网贷公司的小程序混杂在一起,用户很难分辨究竟哪个才是合法的。

新华社记者调查发现,一些借贷小程序多以个人名义申请开通,服务类目包含综合生活服务、公关、推广、市场调查、家政服务等。

某知名现金贷公司业务负责人称,在监管新规出台后,一些非法小贷公司的网站被取缔,于是将目光投向了小程序这样的平台。“因为开设成本低,也不需要写代码,微信平台上的用户也多,都愿意来这里搭建平台。之所以把类目设置得五花八门,主要是为了逃避监管审核。”

为了解现金贷小程序的上线难度,记者通过网络检索到一些小程序“代开发者”,并以某借贷公司福州分公司业务代表的名义向其了解小程序的上线流程。

据某“代开发者”称,申请小程序一般可分为个人和企业申请,企业申请要求提供工商营业执照等信息,个人申请则无需证明,只是缺少附近和支付功能。

他建议记者,如果未取得相应资质,可以个人名义申请无需营业执照的类目,如家政、丽人等,审核通过后再换上需要展示的内容,一般没有人投诉就不会被封号。

另一小程序“代开发者”则表示,如果不在小程序上做交易,只是单单做一个扫码引流页面,平台也不会轻易作封号处理。

记者30日就上述问题函询微信官方,对方答复称,在小程序的前置审核方面,微信官方目前主要从以下几个方面进行审核:

一、小程序主体真实性审核

二、小程序账号基本信息审核,如名称、logo、简介、类目等;

三、特殊行业类目需添加符合法律规定的资质,比如非银行机构从事、提供借贷或借贷信息服务的法律法规依据,和相应的资质文件都要进行提交审查;

四、基于微信公众平台的公众号、小程序主体的信用识别能力,以及对违规主体的账号提前发现。

记者还被告知,针对不少成功“躲猫猫”上线的黑贷小程序,微信方面目前已经根据关键词策略清理了数百个恶意的“借贷”类小程序。而针对小程序名称与类目存在不符的情况,微信方面也开始进行排查处理。

记者发现,目前通过“贷款”“现金贷”等关键词已无法搜索到相关小程序。

2017年12月,银监会联合央行印发了《关于规范整顿“现金贷”业务的通知》。

《通知》明确,小额贷款公司监管部门暂停新批设网络(互联网)小额贷款公司;暂停新增批小额贷款公司跨省区市开展小额贷款业务。已经批准筹建的,暂停批准开业。同时,将暂停发放小贷公司牌照。

值得注意的是,《通知》指出,对于不符合相关规定的已批设机构,要重新核查业务资质。

同时,这份《通知》还对畸高利率、暴力催收等问题提出了明确的禁止规定。

那么,如今被严密监管的现金贷业务换了马甲到小程序平台继续开展,应该如何规范治理呢? 据新华社:

中国人民大学金融科技与互联网安全研究中心主任杨东教授表示,微信小程序作为新兴的开放型平台工具,具有强大的网络引流作用。因此平台的经营方应当承担起更大的监管责任,加强对开发者的约束。

北京大学法学院副院长薛军教授认为,一方面应尽快推动相关法律出台,补强规范效力;另一方面则应制定针对性更强的处罚措施,包括完善开发者实名制、建立多次违法主体“黑名单”、强化小程序核心内容审查技术手段,以及小程序分级分类制度。

每经编辑 郑直

每日经济新闻综合新华社、北京青年报、每经网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP