每日经济新闻 2018-01-23 00:36:54

每经编辑 每经记者 王星平 每经编辑 曾健辉

每经记者 王星平 每经编辑 曾健辉

作为一家专做快递包装印刷业务的公司,广东天元实业集团股份有限公司(以下简称天元集团)背靠顺丰、德邦和韵达等快递企业,在物流界“混得”风生水起。不过,这种与“金主”的过度密切,也让天元集团的首次IPO闯关之路走得并不顺利。

1月17日,证监会网站公告发审委2018年第16次会议审核结果,其中显示天元集团的首发申请未获通过。发审委会议提出询问的主要问题中备受关注的是,2015~2016年,韵达货运实际控制人的母亲及德邦投资分别认购了发行人增资发行的股份。发审委要求天元集团说明上述增资入股后,向韵达货运及德邦物流销售产品的综合毛利率持续下降的原因,包括2016年、2017年1~9月,同一标准的标签产品向韵达货运与百世物流销售单价差异较大的原因及合理性等。

快递物流专家赵小敏在接受《每日经济新闻》记者采访时表示,作为对上下游没有什么定价权的快递上游服务企业,天元集团的优势在于韵达、德邦等主要客户同时也是他的股东,这提高了客户依赖程度。不过,天元集团当务之急是交代清楚关联交易和对不同客户的定价规则等质疑,或有机会再次冲关。

注:2014年~2017年天元集团综合毛利率 数据来源:招股书

天元集团可以算得上是物流界的“红人”了。公司主营业务为快递物流包装印刷产品的研发、生产和销售。顺丰控股连续四年为公司第一大客户,其他主要客户还包括韵达货运、圆通速递和德邦物流等快递公司,同时公司和国际快递DHL、FedEx、UPS等企业也有广泛合作。德邦投资和钟鼎创投都投资了天元集团。

随着电子商务的蓬勃发展和日益成熟,网络购物逐渐成为不少消费者的主要购物方式,快递行业也因此得到高速发展。尤其是2011年以来,快递物流市场规模增势迅猛,年平均增长率达到50%以上。与快递企业关系密切的上游企业天元集团的经营业务也跟着水涨船高。招股书披露,报告期内(2014年~2017年1~9月),天元公司营业收入年均复合增长率为30.57%。公司净利润年均复合增长率为46.09%。

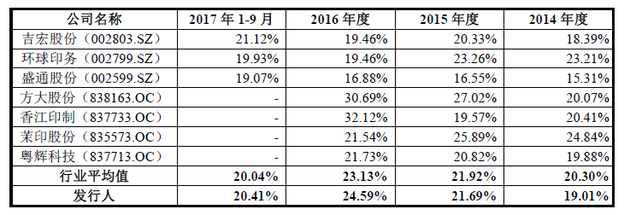

不仅如此,2014~2016年,天元集团综合毛利率的上升速度和上升幅度也明显高于行业平均水平、和同行业可比的上市公司平均水平。招股书数据显示,公司主营业务毛利率从2014年的19.01%持续上升到2016年的24.59%,上升5.58个百分点,高于同行业平均增幅2.83个百分点。2017年1~9月公司毛利率突然急转直下,下降至20.41%,但仍高于20.04%的行业平均值。也正因为突出的业绩表现和突然的毛利率波动,公司申请IPO时引来发审委问询。

记者注意到,招股书上表示,公司毛利率上升较快的原因,除了近几年公司业务规模扩大、设备升级改造带来主要产品损耗的单位材料下降外,主要原因系原材料平均采购价格有所下降。包括2017年1~9月,公司主营业务毛利率突然较上年度下降4.18个百分点,也是系原材料采购价格的波动所致。

这同时暴露的另一个问题是,公司包装品生产成本中原材料占比超过80%。招股书数据显示,2014年、2015年、2016年及2017年1~9月,公司材料成本占主营业务成本的比重分别为83.78%、83.48%、80.76%和80.63%。

“在纸业这类传统制造业领域,供应链管控能力的强弱影响盈利能力的强弱。天元集团供应链的弱控制力是盈利风险的本质问题。供应链上游易受原材料价格影响,缺乏对原材料的保障控制力”。中国物流学会特约研究员杨达卿在接受《每日经济新闻》记者采访时表示,下游在德邦、韵达两个大客户入股后出现毛利下降,本质原因也是供应链影响力弱。

在招股书中,天元集团也提到了原材料价格波动的风险。天元集团表示,公司主营业务所需的原材料主要包括纸类、塑胶料和不干胶材料等。若原材采购价格出现较大程度波动,将对公司盈利水平产生影响。材料的采购价格回升,公司的毛利率可能存在一定的波动,从而影响公司业绩。

注:2014~2017年天元集团主要客户营业收入 数据来源:招股书

除毛利率之外,由于多家公司与天元集团的关系既是客户又是股东,这其中是否存在不公允的交易成为发审委重点关注的问题。

招股书数据显示,苏州钟鼎四号创业投资中心和德邦投资分别是天元集团的第四大和第六大股东,分别持股4.9%和2.45%。

记者注意到,苏州钟鼎四号创业投资中心同时为深圳市顺丰投资有限公司投资参股的公司。

而德邦投资同时是天元集团重要客户德邦物流的全资子公司。另外,天元集团的第二大客户韵达货运实际控制人的母亲陈美香也于2015~2016年间认购了天元集团增资发行的股份,持股比例为1.02%。

客户作为股东陆续出资持股之后,天元集团同一标准的产品对不同客户销售单价差异较大的现象也引起发审委的关注。

记者注意到,在2017年12月26日对天元集团IPO申请文件的反馈意见和天元集团首发未通过的公告中,发审委都要求天元集团说明,上述增资入股后向韵达货运及德邦物流销售产品的综合毛利率持续下降,且2017年1~9月显著低于同期向全部客户销售综合毛利率的原因;向韵达货运及德邦物流销售价格的定价政策及公允性,陈美香及德邦投资增资入股时是否存在与业务合作相关的协议;以及2016年、2017年1~9月,同一标准的标签产品向韵达货运与百世物流销售单价差异较大的原因及合理性等。

快递物流专家赵小敏认为,天元集团处于快递公司上游的企业角色,类似于手机产业链中的上游ODM厂商,其客户源和现金流取决于与合作伙伴的融合度和客户的依赖程度。对于发审委提出的质疑,天元集团不能解释清楚面对不同客户的定价方法,也没有提供具体的数据和证据,这是目前需要解决的问题。

杨达卿则认为,韵达、德邦两大客户既是天元股东,又是客户,在当前客户高度集中情况下,天元尤其需要规范交易,保持面向股东客户德邦、韵达及非股东客户的价格公允性。而天元集团对公司对不同客户的定价原则等问题不能明确回应,也是发审委提出质疑的关键原因。

此外,从主要客户看,天元集团对快递公司的依赖程度较为明显。招股书数据显示,报告期内(2014年、2015年、2016年及~2017年1~9月)公司前五大客户(顺丰控股、韵达快递、EMS和百世快递等)在销售收入占营业收入比重分别为70.35%、61.83%、54.48%和52.68%,其中公司对第一大客户顺丰控股的销售收入报告期内占营业收入的比重分别为38.37%、30.61%、27.48%和22.37%。

在招股书中,天元集团多次强调自己是一家高新技术企业,拥有较高的核心技术能力,但在发审委的问询中,记者发现了对此的疑问。发审委要求说明:发行人定位为高新技术企业的具体核心技术,战略定位和产品结构;核心技术产品收入的含义,计算依据,该定义是否符合企业实际情况。

记者翻阅招股书发现,天元集团的79个专利有78个属于实用新型专利而非发明专利,21项核心研发成果均为集成创新。有专家指出,实用新型专利的创新难度系数低,可以折射出企业具备创新意识,但尚不足以成为企业技术研发能力的衡量标准。赵小敏也认为,作为一家高新技术企业,天元集团在招股书中并没有明确体现出其核心技术的竞争力。

招股书显示,天元集团本次募集资金投资项目之一为“研发中心建设项目”。公司拟新建研发大楼,购买研发设备和检测装置,同时将扩充公司研发人员,以提升公司的研发实力,满足包装、物流新产品、新技术不断开发而增加的研发需求。不过,随着IPO过会被否,拟募集项目的前景尚不明确。

另外,值得关注的是,天元集团曾在反馈意见中被问到,公司是否有股票代持情况。资料显示,2010年1月,天元集团成立时,第一大股东许建文的持股比例为40%。2010年4月,天元集团第一大股东变更为罗朝辉,其持股比例为70.5%。2010年8月,周孝伟从罗朝辉名下受让天元集团70.5%的股权。截至招股书签署之日,周孝伟与罗素玲夫妇直接和间接合计控制公司62.06%的股权,为天元集团实际控制人。

对此,发审委请天元集团说明历史中股东之间是否存在关联关系,是否与发行人的主要客户、供应商存在关联关系;说明频繁更换第一大股东的原因,是否存在股份代持或其他形式的利益安排,是否存在纠纷等。

(实习生赵雯琪对此文亦有贡献)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP