每日经济新闻 2017-12-27 21:41:45

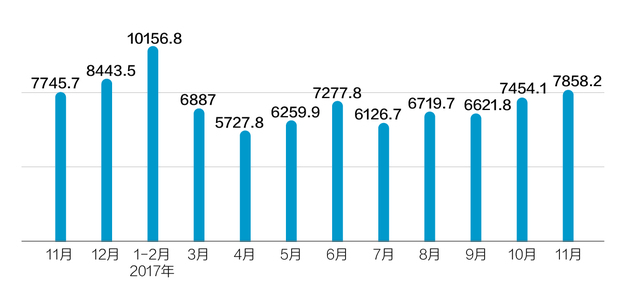

11月的规模以上工业企业利润给人的感受是一喜一忧——按照国家统计局12月27日发布的数据,11月当月规模以上工业企业实现利润总额达到7858.2亿元,创下今年以来单月工企利润总额的新高;而与此同时,利润的同比增速比10月份放缓10.2个百分点。

根据国家统计局的解读,工企利润增速放缓主要是受价格涨幅回落影响——11月份PPI同比增长5.8%,涨幅比10月份回落1.1个百分点,这也成为今年以来回落幅度较大的一个月。

每经编辑 周程程

每经记者 周程程

12月27日,国家统计局发布工业企业财务数据显示,11月当月规模以上工业企业实现利润总额达到7858.2亿元,创下今年以来单月工企利润总额的新高。

不过与此同时,统计局官方和各机构对工企利润的同比增速投入了更高的关注——数据显示,11月份,规模以上工业企业利润同比增长14.9%,增速比10月份放缓10.2个百分点。而从累计值来看,2017年1~11月份,规模以上工业企业利润同比增长21.9%,增速比1~10月份放缓1.4个百分点。

对于11月单月工企利润增速放缓的原因,国家统计局工业司何平博士表示,主要受价格涨幅回落影响。

华泰证券首席宏观研究员李超认为,本月利润增速回调在意料之中,当月数据本身波动较大,不代表工业会超预期下行,不存在大幅下行风险。且内部行业轮动仍将继续,制造业中受益于PPI与CPI剪刀差收窄的下游行业利润将实现缓慢修复。

近一年来全国规模以上工业企业月度利润总额(单位:亿元)

数据来源:国家统计局,邹利制图

国家统计局数据显示,11月份,PPI(工业生产者出厂价格)同比增长5.8%,涨幅比10月份回落1.1个百分点,是今年以来回落幅度较大的一个月;工业生产者购进价格同比增长7.1%,涨幅比10月份回落1.3个百分点。

何平指出,初步测算,价格变动使工业利润同比增加约628亿元,比10月份少增约944亿元,相当于拉低利润增速13.8个百分点。

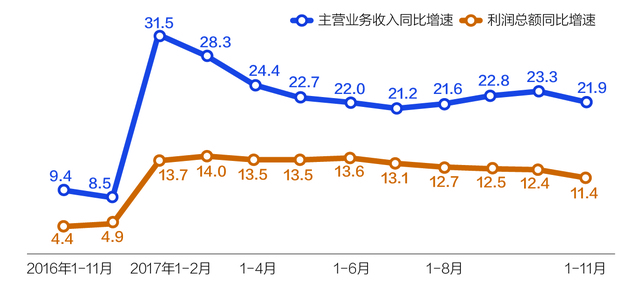

尽管11月单月利润增速有所放缓,但总体上看,今年以来工业企业效益持续改善。

从行业来看,煤炭、钢铁、化工、石油等行业新增利润多。数据显示,1~11月份,煤炭开采和洗选业、黑色金属冶炼和压延加工业、化学原料和化学制品制造业、石油和天然气开采业4个行业合计新增利润6507亿元,对全部规模以上工业企业利润增长的贡献率为52.8%。

此外,高技术制造业增长较快,盈利能力增强。1~11月份,高技术制造业主营业务收入同比增长13.4%,增速比全部规模以上工业高2个百分点;主营业务收入利润率为6.68%,比全部规模以上工业平均利润率高0.32个百分点,同比提高0.35个百分点。

各月累计主营业务收入与利润总额同比增速(%)

数据来源:国家统计局,邹利制图

在企业利润总体改善的同时,其中的一些积极因素尤其值得关注。

例如,企业杠杆率下降,经营风险降低。数据显示,11月末,规模以上工业企业资产负债率为55.8%,同比降低0.5个百分点。其中,国有控股企业资产负债率为60.8%,同比降低0.6个百分点。

摩根大通中国首席经济学家朱海斌对《每日经济新闻》记者表示,近期制造业领域尤其是上游领域,企业利润好转,但工业投资相对疲软。这从防范金融风险方面看是非常好的现象,说明很多企业今年利润好转以后,并没有像以往一样有钱了马上用来做投资,而是用来修复企业资产负债表,降低债务率,说明企业去杠杆领域取得了成效。

长城证券研报也指出,尽管11月工业企业利润增速有所放缓,但企业经营效率有所提升,主要体现在主营业务成本降低和利润率提高上。

数据显示,1~11月份,规模以上工业企业每百元主营业务收入中的成本、费用合计为92.75元,同比减少0.5元;其中,每百元主营业务收入中的成本为85.26元,同比减少0.28元;每百元主营业务收入中的费用为7.49元,同比减少0.22元。1~11月份,工业企业主营业务收入利润率为6.36%,同比提高0.54个百分点。

不过,值得注意的是,11月当月单位成本有所回升。11月份,工业企业每百元主营业务收入中的成本为85.52元,同比增加0.29元,改变了连续4个月下降的局面。

何平指出,初步分析,主要是因为产品的出厂价格回落,而企业部分库存原材料为前期价格相对较高时购进,一定程度影响了企业降成本进程,需进一步关注。

工业企业利润未来趋势如何?长城证券研报认为,随着PPI回落,工业企业利润增速将会进一步放缓,由于工业仍存较强韧性,放缓幅度不会太大。

从产业链上下游来看,申万宏源证券研究所首席宏观分析师李慧勇表示,受去产能因素影响,今年上游产品价格涨幅大,受益最多,下游行业利润增长则受到压制。随着上游价格涨幅回落,产业间的利润再分配将逐渐由上游转向中下游,制造和消费领域将明显受益。

中金公司研报认为,11月工业企业库存增速继续放缓,但库存销售比大幅上升,财务杠杆率进一步下降,资金周转继续加快,预计工业企业盈利复苏和现金流改善的趋势仍在,而利润增长或将更多地从上游行业扩大至中下游行业,越过年底数据“调整”带来的扰动看,上游行业盈利继续“回归常态”,同时下游行业的利润率和议价能力开始逐步上升。

中国银行国际金融研究所宏观经济与政策研究主管周景彤对《每日经济新闻》记者表示,2018年,工业企业利润恢复性增长局面可能结束,在高基数下利润增速将有所回落,但仍有保持较快增长的基础。

周景彤认为,支持实体经济发展仍是政策着力点,降税减费措施的落地实施将继续推进,企业综合成本负担将保持降低趋势。在去产能和严格的环保政策下,产品价格或维持高位。预计企业效益继续改善,这将为2018年企业生产和投资的恢复和调整争取更多空间。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP