券商研究报告 2017-11-23 00:00:06

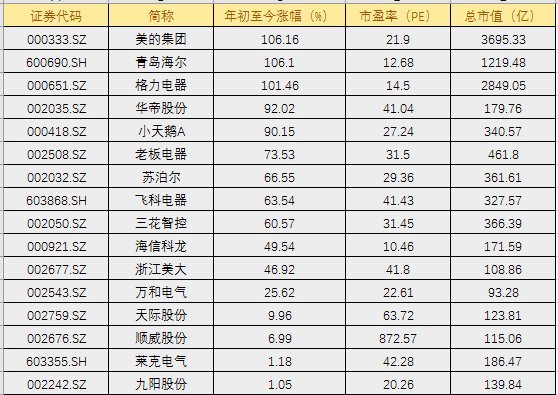

今年以来,A股家电行业不断拉升,成为北上资金关注的重要领域,以美的电器、青岛海尔、格力电器为代表涨幅惊人,股价都翻了一倍。但是,从证券公司的研究报告来看,家电白马股的上涨并未结束,按照国外的估值,A股的家电龙头个股还将有约一倍的涨幅。海通证券则将美的集团看作家电业的腾讯,一线卖方已看到了74元。

图片来源:视觉中国

最近的市场是白马股和大金融天天乐呵呵,且白马股似乎已经进入了趋势自我加强阶段,都是越高越涨,越涨越高的节奏~

今年以来,白马龙头一直不断拉升的一个重要变量是海外资金的持续流入,话语权谈不上旁落,但实实在在影响并开始颠覆着大A股之前固有的估值体系。

其中,家电板块最受益A股国际化进程,PE中枢较历史均值溢价率明显。年初以来,美的集团、青岛海尔、格力的涨幅也是相当惊人。

看了格力美的海尔的日K太过完美,那既然都说跟国际接轨了,那到底接的怎么样了?还有多少空间?

先分享申万宏源证券最新出炉的这份2018年家电股投资策略报告显示,国内多元化家电企业估值体系(海尔、美的)正在追赶海外龙头,但依旧有空间;国内单品类家电企业估值体系(格力VS大金)则低估明显。

(1)国内多元化家电企业估值体系正逐步与海外接轨,杰出代表海尔、美的。

①青岛海尔估值与惠而浦美国基本趋同。15年估值处于底部(业绩下降19%),但自从并购GE开启全球经营,渠道调整内生增长全面向好,估值从2016年末以来持续提升。

②美的因KUKA业务发展前景广阔、公司治理优秀、激励机制灵活,市场逐步给予美的相对其他龙头更多溢价,估值也从2016年初9倍左右上涨到20倍左右。

(2)但是相对于多品类,国内单品类家电企业估值体系则表现为低估。以格力电器为代表,其与海外可比公司大金的估值存在较大差距。日本大金估值基本稳定在20倍左右。而格力一直在10倍上下徘徊。

从全球主要家电估值表来看,我大A股标的净利润增速比国外强、PE估值又比他们低,所以有业绩支撑继续上涨。

除了与国际估值体系对标外,最近家电股也在讲一个估值切换的故事。

估值切换几乎每年年底都会上演,如果你不信,请随便挑选过去5-10年,业绩平稳增长(加速增长的更好)的行业或者公司,看看它们在上一年11月到次年年初区间的走势。只要没有系统性风险,买入这些公司,取得20%以上的相对收益率,妥妥的。

听上去很厉害的样子~

当然,要想估值切换一个首要的条件是对第二年的盈利增长有一个乐观的预期。但是在这种思路下,最怕什么?就怕大家都早早的抱团取暖去了,结果就是白马龙头一直涨不停估值水平也就很早早地切换到了第二年。

搜罗了几份最新的家电股的研报,似乎涨的还不算十分过分。

美的集团:家电业的腾讯,一线卖方已看到74元(海通证券)

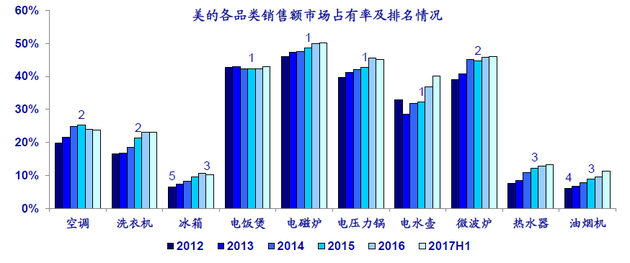

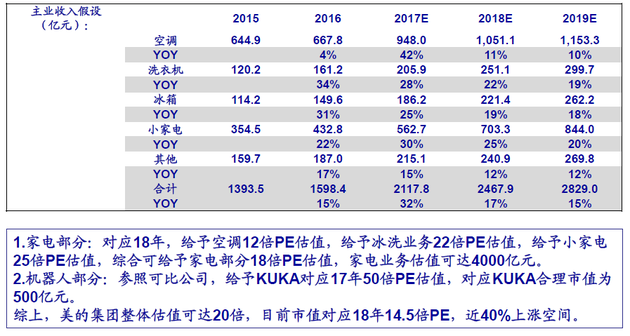

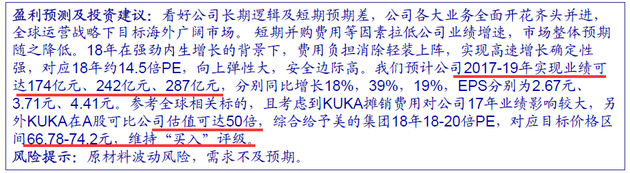

11月21日,海通证券发布相关研报,将美的集团形容为家电行业的腾讯。为什么说美的集团是家电行业的腾讯?两个核心点,一是美的各项传统业务,在各个领域均处于龙头领先地位且各业务增速快估值低;二是,收购的KUKA成长空间十足,目前是国内市场中最为优质的标的之一。

分部估值后,给予其18年整体估值20倍PE,目前股价对应18年14.5倍PE,近40%上涨空间。

格力电器:估值大幅提升,只差一个契机或在2018年出现(招商证券)

另一家格力电器券商的观点较为一致,2018年有如下几个看点:

①收入15%的增长毫不浮夸。此前披露的三季报也显示,截至17Q3公司预收款达到282亿元(超越2012年的227亿和2013年的208亿)新冷年经销商打款积极,预示经营的可持续性以及寡头垄断的格局依然十分稳固。

②也有些多元化的尝试或打开成长空间,且不低于60%的超高的现金分红率及股息率凸显长期投资价值。

③估值再平衡临近。参考Wind一致盈利预期,估值PE提升幅度分别为美的+61%格力+34%海尔+38%,格力相对落后。未来公司治理结构与2018换届预期的逐步明朗,或许会触发格力与美的海尔之间“外资持仓”与估值PE的再平衡。

来源:招商证券、申万宏源证券、海通证券研究报告

每经App登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP